Combien va réellement vous coûter votre crédit immobilier en 2025 ?

Le coût réel de votre crédit immobilier dépasse souvent ce que vous imaginez. Entre le montant des mensualités, les intérêts, l’assurance et les frais annexes, l’addition peut être bien plus élevée que prévu. En 2025, dans un contexte économique incertain, il est essentiel d’anticiper tous les coûts pour emprunter dans les meilleures conditions.

Alors comment savoir combien vous coûtera réellement votre crédit immobilier ? Les experts de chez Réassurez-moi vous explique le mode de calcul du coût total d’un prêt, les frais cachés à prévoir et surtout comment réduire la facture.

Comment est calculé le coût d’un crédit immobilier ?

Le coût total d’un crédit immobilier ne se résume pas au capital emprunté. Il repose sur plusieurs paramètres :

- Le montant emprunté : plus il est élevé, plus les intérêts sont conséquents.

- Le taux d’intérêt : fixé par la banque, il dépend du marché, de votre profil emprunteur et de la durée du prêt.

- La durée de l’emprunt : un crédit long réduit les mensualités mais augmente le coût total.

- L’assurance emprunteur : bien que facultative en théorie, elle est quasi systématiquement exigée par les banques et peut peser lourd.

- Les frais annexes : frais de dossier, frais de garantie, frais de notaire, frais d’agence …

Prenons un exemple concret :

Pour un prêt de 200 000 € sur 25 ans à 3 %.

- Mensualité hors assurance : 948 €, soit 284 400 € au total

- Assurance emprunteur (0,34 %) : 57 € / mois, soit 17 100 € au total

- Coût total des intérêts : 84 400 €

- Coût total du crédit : 301 500 €

En empruntant 200 000, vous remboursez en réalité plus de 300 000 € sur 25 ans. C’est pourquoi optimiser votre crédit vous aide à éviter un surcoût excessif.

Pourquoi le coût de votre crédit immobilier est toujours plus élevé que prévu ?

De nombreux emprunteurs se basent uniquement sur le taux d’intérêt lorsqu’ils évaluent le coût de leur prêt. Pourtant, plusieurs facteurs invisibles font grimper la facture :

- L’assurance emprunteur peut représenter jusqu’à 30 % du coût total du crédit ;

- Les frais de garanties, comme l’hypothèque ou la caution bancaire, sont souvent sous-estimés ;

- Les frais de dossier peuvent atteindre 1 500 € voire plus ;

- L’apport personnel doit couvrir au minimum les frais de notaire et d’agence.

De cette manière, plus le prêt est long, plus le coût total du crédit augmente.

Faites le test ! Combien va vous coûter votre crédit immobilier ?

Vous souhaitez connaître le montant réel de vos mensualités et le coût total de votre prêt ? Faites notre simulation en ligne.

Les astuces de Réassurez-moi pour réduire le coût de votre crédit immobilier

Bonne nouvelle ! Il est possible de réduire le coût total de votre emprunt immobilier. On vous explique les leviers les plus efficaces :

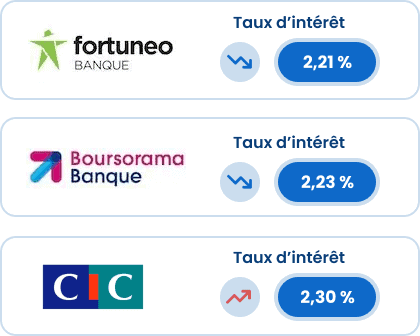

- Négociez le taux d’intérêt : plus votre dossier est solide, plus vous pourrez obtenir un taux attractif. Les taux sont en baisse constante depuis plus d’un an. C’est donc le moment de négocier auprès de votre banque.

- Faites jouer la concurrence sur l’assurance emprunteur : la délégation d’assurance vous permet de choisir une assurance externe, souvent 30 à 50 % moins chère que celle de la banque.

- Empruntez sur une durée plus courte : si votre budget le permet, réduire la durée du prêt vous permettra d’économiser des dizaines de milliers d’euros sur les intérêts.

- Certaines aides comme le Prêt à Taux Zéro peuvent financer jusqu’à 40 % du montant de votre projet sans intérêts, allégeant ainsi vos mensualités. En plus, les conditions d’obtention seront élargies dès le 1er avril 2025.

- Un courtier en crédit immobilier négocie pour vous les meilleures conditions. Son expertise peut vous faire économiser en moyenne 0,30 point de taux, soit jusqu’à 12 000 € sur 20 ans pour un prêt de 250 000 €.

Comparez les offres bancaires et optimisez votre financement. Un prêt bien négocié peut vous faire économiser des milliers d’euros !