Taux immobilier : Qu'est-ce qui vous attend en 2025 ?

L’année 2024 a été marquée par des évolutions majeures dans le secteur de l’immobilier, en grande partie portées par une baisse continue des taux d’intérêt. Une dynamique qui semble présager un début d’année 2025 tout aussi favorable pour les emprunteurs. Retour sur les faits marquants de 2024 et les perspectives pour l’année à venir.

Une baisse des taux marquée par des facteurs macroéconomiques

Depuis décembre 2023, les taux d’intérêt de prêt immobilier suivent une tendance baissière. Cette évolution est notamment due à la réduction du taux de dépôt par la Banque Centrale Européenne (BCE), qui a abaissé ses taux directeurs à quatre reprises en 2024, pour un total de 0,75 point de pourcentage pour le taux de dépôt. Ce dernier a ainsi chuté à 3 %.

Parallèlement, la Banque de France a réduit le taux d’usure de 0,44 point de pourcentage, facilitant l’accès au crédit. De plus, la baisse de l’inflation, passée de 4 % au premier trimestre à 2,5 % au troisième trimestre, a allégé les tensions sur les taux d’intérêt.

Enfin, la politique gouvernementale, bien qu’encore incertaine, a maintenu des dispositifs clé comme le Prêt à Taux Zéro (PTZ) et MaPrimeRénov’, contribuant à soutenir le marché de l’immobilier.

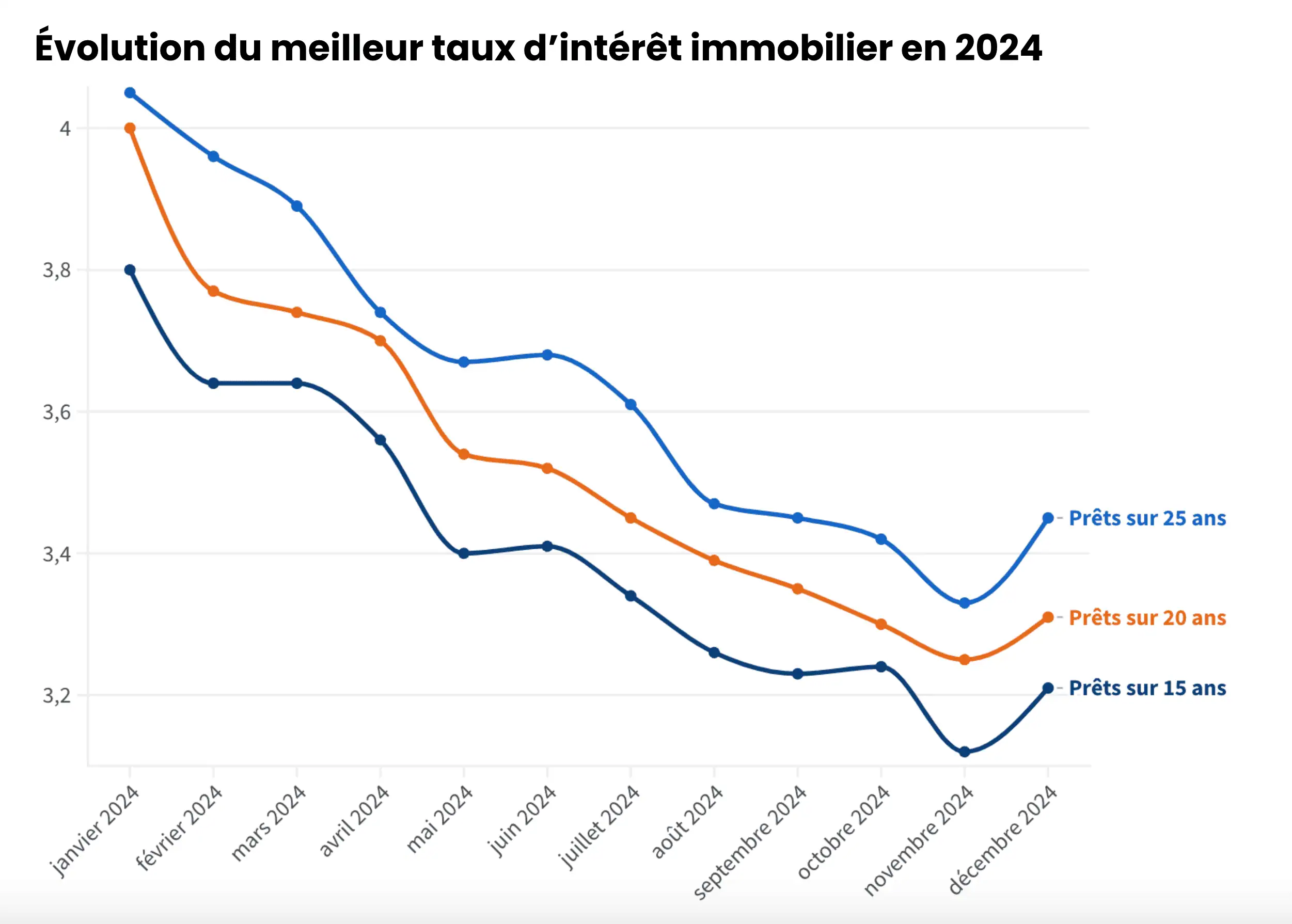

Les taux d’intérêt en 2024 : une baisse profitable aux emprunteurs

Les chiffres sont parlants : sur douze mois, les taux d’intérêt moyens ont diminué de 0,89 point de pourcentage pour les prêts sur 15 ans, de 0,96 point de pourcentage pour les prêts sur 20 ans, et de 0,94 point de pourcentage pour les emprunts sur 25 ans.

| Taux d’intérêt moyen Janvier 2024 | Taux d’intérêt moyen Décembre 2024 | |

|---|---|---|

| Prêts sur 15 ans | 4,11 % | 3,22 % |

| Prêts sur 20 ans | 4,29 % | 3,33 % |

| Prêts sur 25 ans | 4,41 % | 3,47 % |

Cette baisse se traduit concrètement par un gain de pouvoir d’achat, ouvrant de nouvelles opportunités, notamment pour les primo-accédants.

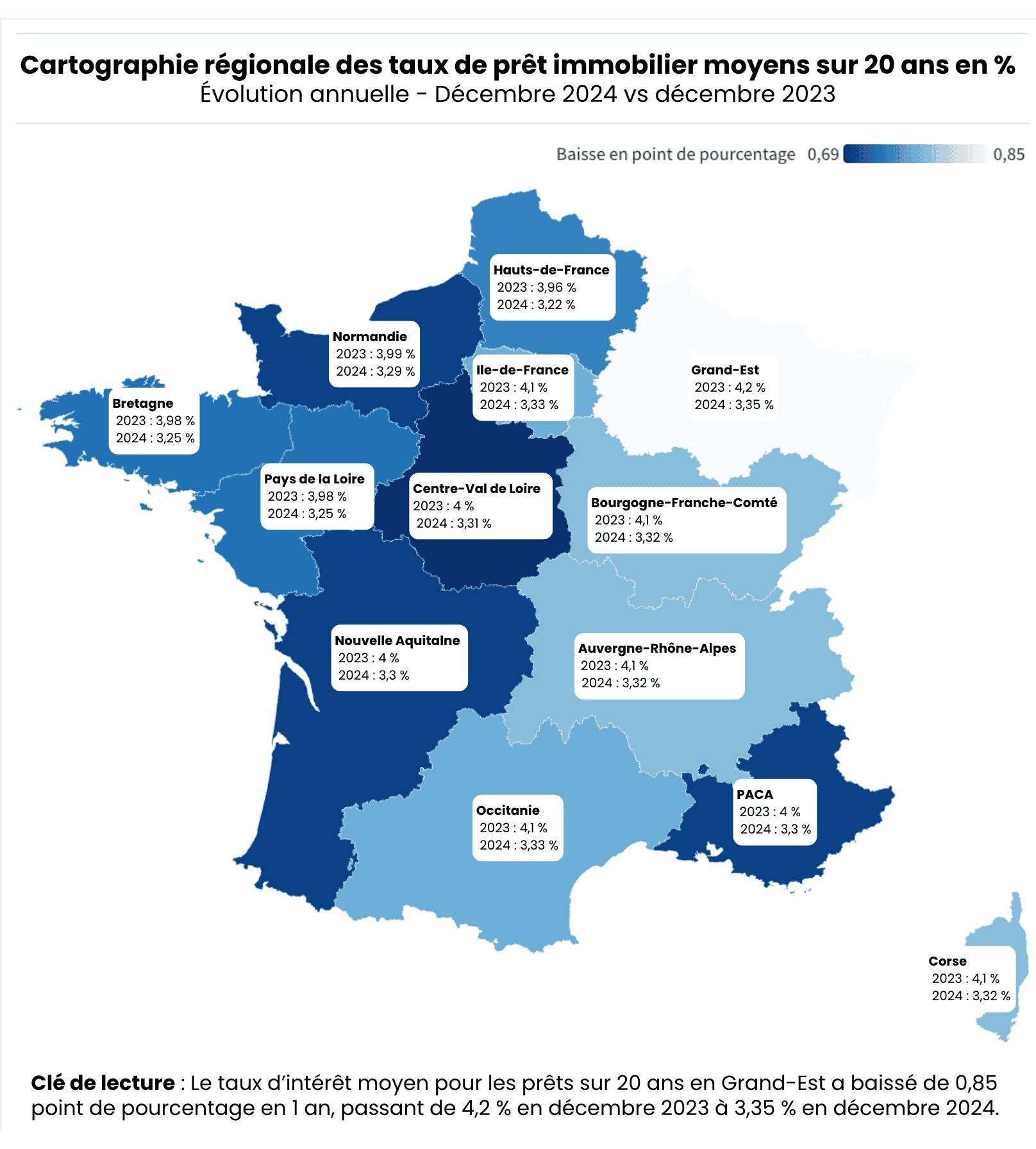

Disparités régionales : des taux attractifs selon les zones

Toutefois, cette baisse n’est pas homogène. Selon les régions, les taux immobiliers varient en fonction de la dynamique du marché local et de la concurrence bancaire. Ainsi, la Bretagne, les Hauts-de-France et les Pays de la Loire affichent des taux plus bas que des régions comme l’Île-de-France ou l’Occitanie.

Pour les emprunteurs, il peut donc être intéressant de comparer les offres selon la localisation et de solliciter plusieurs banques pour obtenir le meilleur taux.

Hausse des crédits nouveaux : un marché en expansion

La baisse des taux a eu un effet stimulant sur le marché du crédit immobilier. En octobre 2024, le montant des crédits nouveaux à l’habitat a augmenté de 9,7 % par rapport à l’année précédente, atteignant 12,4 milliards d’euros selon les données de la Banque de France.

Cette hausse reflète une augmentation de la demande et une volonté des banques de dynamiser leur activité de prêt.

Que prévoir en 2025 ?

Les experts de Réassurez-moi anticipent une poursuite de la baisse des taux en début d’année 2025, avec une stabilisation attendue entre 3,20 % et 3,40 %. Un taux plancher autour des 3 % pourrait être atteint, sous réserve d’une inflation modérée estimée à 2,1 % pour 2025.

Pour les particuliers souhaitant emprunter, les premiers mois de 2025 pourraient représenter une période idéale pour concrétiser leurs projets immobiliers. En revanche, les incertitudes liées à la politique gouvernementale et aux conditions économiques mondiales restent à surveiller.

Nos conseils pour 2025

- Comparez les offres : Les taux varient selon les banques et les régions. Prenez le temps de comparer avant de vous engager.

- Profitez des dispositifs d’aide : Le PTZ et MaPrimeRénov’ peuvent réduire votre coût global d’acquisition ou de rénovation.

- Surveillez l’évolution des taux : Un taux plus bas peut faire une différence significative sur votre mensualité et votre capacité d’emprunt.

Pour rester informé des évolutions du marché, n’hésitez pas à consulter nos mises à jour mensuelles sur l’état des taux et les prévisions sur 6 mois.