Vous êtes chauffeur de taxi et travaillez à votre compte ? Comme tous les indépendants, vous ne profitez pas de la mutuelle d’entreprise. Pourtant, votre métier vous expose à des problèmes de santé bien réels : douleurs articulaires, troubles visuels, fatigue chronique, etc. Sans une mutuelle adaptée, vos frais de santé peuvent vous coûter cher. Quelle mutuelle choisir ? Quelles garanties prévoir ? Nos conseils.

Les points clés sur la mutuelle taxi et VTC

- Privilégiez les garanties en hospitalisation, soins courants, arrêt de travail, optique et dentaire.

- Les conducteurs de taxi et VTC (véhicule de tourisme avec chauffeur) exercent souvent en indépendant et n’ont donc pas accès à une mutuelle d’entreprise ;

- Ils relèvent du régime des travailleurs non salariés (TNS) et peuvent souscrire une mutuelle santé à titre individuelle s’ils le souhaitent ;

- Une mutuelle quand est travailleur non salarié est facultative, mais vivement conseillée, car la Sécurité sociale ne rembourse qu’une partie des frais de santé ;

Chauffeurs de taxi : la mutuelle est-elle obligatoire ?

Tout dépend du statut sous lequel vous exercez votre activité.

En France, l’obligation de souscrire une mutuelle santé s’applique uniquement aux salariés du secteur privé.

- Si vous êtes un conducteur de taxi salarié au sein d’une société, votre employeur doit vous proposer une complémentaire santé collective. Ce contrat, financé à 50 % minimum par l’entreprise, couvre l’ensemble des salariés selon un socle de garanties défini par la loi (hospitalisation, soins courants, dentaire, optique).

- En revanche, si vous êtes conducteur de taxi indépendant : c’est le cas de la majorité des chauffeurs de véhicule de tourisme, vous n’êtes pas concerné par l’obligation de souscrire une mutuelle.

Autrement dit, rien ne vous empêche de faire l’impasse sur une mutuelle, mais vous devrez alors assumer seul les frais non remboursés par la Sécurité sociale.

❌ Attention : Sans mutuelle, vous aurez un reste à charge sur vos dépenses de santé, car le remboursement de l’Assurance maladie est limité pour la plupart des soins.

👉 Nous vous conseillons donc de souscrire une mutuelle santé individuelle, adaptée à votre métier et à votre budget.

Quelle mutuelle santé choisir quand on est taxi ?

Quand on exerce une telle activité, souvent en horaires décalés, avec en prime des risques d’accidents de la route, il vaut mieux choisir une bonne mutuelle. Sur le marché, on retrouve de nombreuses offres de complémentaires santé adaptées au statut d’indépendant.

Quel niveau de couverture choisir ?

Votre travail vous expose à la fatigue, au stress et aux accidents. Vous devez donc adapter votre couverture avec une formule qui prévoit :

- une bonne prise en charge en cas d’hospitalisation ;

- des remboursements renforcés pour les consultations de généralistes et de spécialistes (avec une prise en charge des dépassements d’honoraires) ;

- un forfait pour l’optique et le dentaire.

✅ La MFA (Mutuelle Fraternelle d’Assurances) propose des complémentaires santé spécifiques pour les chauffeurs de taxi. Ces formules incluent l’assurance du véhicule professionnel, la responsabilité civile, et parfois des garanties santé complémentaires.

👉 Si vous cherchez une mutuelle ou une assurance adaptée à votre métier, vous pouvez aussi comparer ce type d’offre.

Contrat classique ou mutuelle TNS : que choisir ?

En tant qu’indépendant, vous avez deux options :

- une mutuelle classique grand public, souvent modulable, mais sans avantage fiscal ;

- une mutuelle TNS loi Madelin pour les travailleurs non salariés (hors autoentrepreneur) : elle permet de déduire vos cotisations de votre revenu imposable, sous conditions et dans certaines limites ;

- une mutuelle spéciale autoentrepreneur : c’est un contrat pensé pour les travailleurs indépendants, mais qui n’est pas éligible à la loi Madelin.

👉 Les chauffeurs UBER sont des chauffeurs VTC avec le statut de travailleur indépendant.

Ils ne bénéficient pas de mutuelle d’entreprise et doivent donc souscrire une mutuelle VTC individuelle.

❌ Uber propose en France, via un partenariat avec AXA, une protection spécifique pour ses partenaires indépendants. Ce dispositif peut inclure certaines prises en charge de frais médicaux et des garanties de prévoyance, mais il ne remplace pas une complémentaire santé individuelle classique.

Combien coûte une mutuelle pour taxi ou VTC ?

Le prix d’une mutuelle pour conducteur de taxi et VTC dépend de plusieurs critères :

- votre âge,

- votre situation familiale,

- mais aussi les garanties que vous choisissez.

💡 Un célibataire de 30 ans qui veut seulement couvrir les soins courants ne paiera pas le même tarif qu’un chauffeur de 50 ans avec des enfants, qui cherche une bonne prise en charge en optique et dentaire.

Globalement, le tarif d’une mutuelle pour taxi se situe entre 30 et 80 € par mois, selon le niveau de protection :

- Environ 35 €/mois pour un contrat de base qui couvre les soins essentiels : consultations, pharmacie, hospitalisation. C’est une solution correcte si vous êtes jeune, sans problème de santé particulier, et que vous consultez rarement ;

- Environ 65 €/mois pour un contrat plus complet, avec de meilleurs remboursements en dentaire, optique, dépassements d’honoraires et forfait médecine douce.

👉 C’est souvent le choix le plus pertinent pour les chauffeurs de taxi à leur compte.

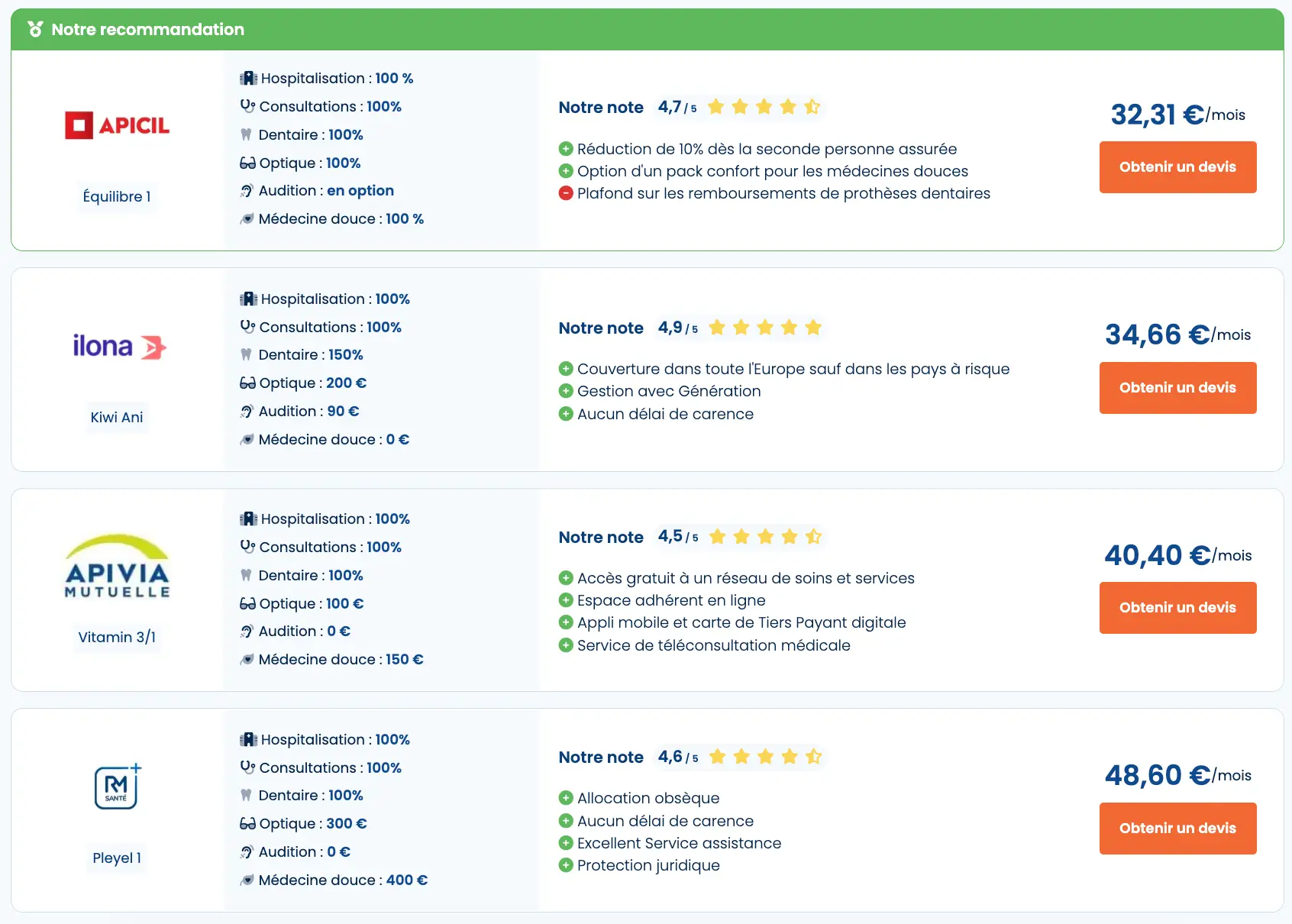

Exemples de prix 2025 pour une personne entre 36 et 49 ans avec une couverture santé minimale

Certains contrats TNS permettent de déduire vos cotisations de votre revenu imposable si vous êtes au réel (loi Madelin), ce qui peut compenser en partie le coût mensuel.

Comment bien choisir sa mutuelle VTC et taxi ?

Pour bien choisir votre mutuelle, commencez par évaluer vos besoins réels en fonction de votre métier.

En tant que conducteur de taxi, vous pouvez être exposé à une position assise prolongée, à des horaires irréguliers et à un environnement routier exigeant, des facteurs susceptibles de favoriser certains troubles de santé, comme des douleurs articulaires, des troubles respiratoires ou encore des problèmes cardiovasculaires liés à la sédentarité.

Les garanties importantes

La meilleure mutuelle est celle qui va courir vos besoins de santé, et pour ça vous devez choisir le bon niveau de garanties :

- les soins courants : généralistes, spécialistes, examens en laboratoire ou imagerie ;

- les frais d’hospitalisation, en cas d’accident ou de problème de santé soudain ;

- des prises en charge utiles en cas de douleurs liées à la posture, par exemple pour la kinésithérapie lorsqu’elle est prescrite, et éventuellement des forfaits pour certaines pratiques non remboursées comme l’ostéopathie selon le contrat ;

- un forfait optique ou dentaire, selon vos antécédents ;

💡 Vérifiez aussi que votre contrat propose le tiers payant : vous n’aurez ainsi pas à avancer certains frais (pharmacie, consultations, etc.).

Les points d’attention

Faites attention, car toutes les mutuelles ne se valent pas. Avant de souscrire, pensez à analyser les points suivants :

- les exclusions de garantie ;

- les franchises médicales qui peuvent rester à votre charge ;

- les délais de carence : certaines garanties (optique, hospitalisation, maternité) ne s’activent qu’après plusieurs mois.

Enfin, prenez le temps de comparer plusieurs devis, en tenant compte non seulement du prix, mais aussi des niveaux de remboursement, des services associés (téléconsultation, assistance, prévention) et de la souplesse du contrat. Choisir une mutuelle adaptée à votre métier vous apporte une véritable plus-value : de meilleurs remboursements, des services utiles au quotidien, et parfois même une assistance en cas de problème de santé ou d’accident.

FAQ : Vos questions sur la mutuelle pour chauffeur de taxi

Quelles sont les assurances obligatoires quand on est taxi ou VTC ?

EnEn tant que taxi ou VTC, vous devez être correctement assuré pour votre véhicule et pour votre activité professionnelle de transport de personnes, notamment avec une assurance automobile adaptée et, selon votre activité, une responsabilité civile professionnelle.

Peut-on résilier sa mutuelle quand on est conducteur de taxi indépendant ?

Oui, vous pouvez résilier à tout moment après un an de contrat, grâce à la résiliation infra-annuelle. Il suffit d’envoyer un courrier ou un message à votre assureur. Le nouvel organisme prendra le relais automatiquement.

La mutuelle rembourse-t-elle les frais de taxi ?

Oui, dans certains cas de transport médical prescrit et pris en charge par l’Assurance maladie, notamment lorsqu’il s’agit d’un taxi conventionné ou d’un VSL et que les conditions médicales sont remplies. Votre complémentaire peut alors, si le contrat le prévoit, prendre en charge tout ou partie du reste à charge.