PEC mutuelle signifie prise en charge : elle indique le niveau de remboursement prévu par votre complémentaire santé selon le type de soins. Exprimée en pourcentage sur la base de remboursement de la Sécurité sociale, elle dépend des garanties de votre contrat. Comprendre la PEC vous aide à anticiper votre reste à charge et à évaluer la performance réelle de votre mutuelle.

Ce qu’il faut retenir :

- PEC signifie prise en charge : elle indique le montant que votre mutuelle rembourse pour chaque type de soin ;

- Le niveau de PEC varie selon les garanties prévues dans votre contrat ;

- La PEC en mutuelle s’exprime majoritairement en pourcentage de la base de remboursement Sécurité sociale (BRSS),

- Choisissez un taux de prise en charge élevé (au moins 250 %,) pour les actes médicaux coûteux afin de réduire votre reste à charge ;

Prise en charge (PEC) mutuelle : définition et fonctionnement

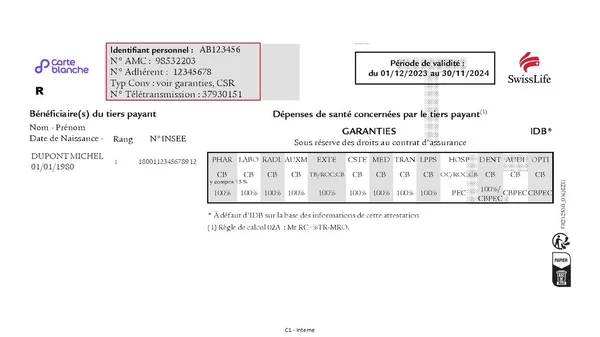

Le terme PEC est tout simplement l’acronyme de prise en charge et figure sur votre carte de tiers payant mutuelle. Grâce à cette mention :

- les professionnels de santé savent tout de suite si votre complémentaire santé prend en charge ;

- les assurés connaissent les remboursements de leur mutuelle ;

Où lire la PEC sur votre carte de mutuelle ?

Le sigle PEC apparaît généralement en face des soins peu ou pas remboursés par la Sécurité sociale comme l’optique, le dentaire et l’auditif.

S’il est inscrit, cela signifie que votre mutuelle prévoit un remboursement pour cet acte médical, même si la Sécurité sociale n’intervient pas.

Une carte de mutuelle comporte plusieurs lignes :

- sur la première ligne vous retrouvez plusieurs acronymes (PHAR pour pharmacie, MED pour médecin, OPTI pour optique, etc.),

- sous chaque acte médical apparaît (en deuxième ligne) le taux de prise en charge ou simplement la mention PEC.

Quels soins sont concernés par la prise en charge (PEC) de la mutuelle ?

Toutes les mutuelles ne couvrent pas les mêmes soins de la même façon. Le niveau de prise en charge dépend du contrat choisi, des garanties souscrites et du type de soin reçu. Certains postes bénéficient d’un remboursement renforcé, d’autres sont moins bien couverts, voire exclus.

NB De nombreuses mutuelles proposent des formules avec une PEC modulable. Si vous avez des besoins spécifiques (lunettes, problèmes dentaires, hospitalisations fréquentes) : renforcez la Prise En Charge sur ces postes et réduisez celle sur les soins que vous utilisez peu !

👉 Voici un tableau récapitulatif des soins généralement pris en charge par la mutuelle et les soins exclus ou faiblement remboursés.

| ✅ Avec une PEC mutuelle | ❌ Pas toujours couverts |

|---|---|

| Consultations médicales : généralistes, spécialistes, téléconsultations | Acte médicaux purement esthétiques |

| Hospitalisation : séjour, actes chirurgicaux, chambre individuelle, forfait journalier | Médecines alternatives non reconnues |

| Médicaments remboursés par l’Assurance maladie | Certains vaccins non obligatoires |

| Optique : lunettes, lentilles, consultations ophtalmologiques | Implants ou prothèses dentaires complexes |

| Dentaire : soins courants, prothèses, orthodontie | Soins soumis à un plafond annuel |

| Auditifs : appareils auditifs, consultations | Soins soumis à un délai de carence |

| Examens médicaux : radios, IRM, scanners, analyses | Soins non mentionnés dans le contrat ou sans taux de remboursement indiqué |

| Soins paramédicaux : kiné, orthophonie, pédicurie… | |

| Maternité : suivi prénatal, accouchement, soins postnataux | |

| Cures thermales : selon les contrats | |

| Médecines douces : ostéopathie, acupuncture… (si forfait prévu dans le contrat) |

Ces informations figurent dans votre contrat ou sur votre carte de tiers payant. Si aucune mention ou pourcentage n’apparaît, cela signifie que la PEC ne s’applique pas.

👉 Pour éviter les mauvaises surprises, comparez bien les garanties. Notre comparateur vous aide à trouver un contrat qui correspond vraiment à vos besoins.

Comment se traduit la prise en charge (PEC) mutuelle dans les remboursements ?

En mutuelle, la PEC s’exprime en pourcentage, en forfait, ou en frais réels.

Ces modes de calcul influencent directement votre reste à charge, surtout lorsque les professionnels de santé pratiquent des dépassements d’honoraires.

Le remboursement en pourcentage de la base de la Sécurité sociale

C’est la forme la plus fréquente. La mutuelle affiche un taux de remboursement basé sur la BRSS (base de remboursement de la Sécurité sociale). Ce pourcentage s’additionne à celui de la Sécurité sociale, dans la limite des frais réels engagés.

✅ Remboursement à 100 % mutuelle

⚠️ Attention : une PEC à 100 % ne veut pas dire que votre mutuelle rembourse l’intégralité de vos soins. Votre mutuelle complète ce que la Sécurité sociale ne rembourse pas jusqu’à 100 % du tarif de base (BRSS).

Exemple : si la Sécurité sociale rembourse 70 %, votre mutuelle paie les 30 % restants.

C’est ce qu’on appelle le ticket modérateur.

✅ Remboursement à 200 % mutuelle

👉 Votre mutuelle va plus loin : elle couvre le ticket modérateur et une partie des dépassements d’honoraires, jusqu’à 200 % du tarif de base.

Les forfaits en euros : une somme fixe allouée par poste

Pour certains soins médicaux peu ou non remboursés par l’Assurance Maladie (comme l’optique, les médecines douces ou une chambre particulière), la mutuelle santé peut prévoir un forfait annuel en euros dans votre contrat.

Par exemple :

- 150 € / an pour les médecines douces ;

- 100 € / jour pour une chambre individuelle ;

- 300 € / an pour des prothèses auditives.

Une fois le plafond atteint, aucun remboursement supplémentaire ne s’applique. Ce système permet une prise en charge souple, mais exige de bien anticiper vos dépenses de santé.

Les remboursements en frais réels ou en pourcentage du PMSS

Plus rare, certains contrats prévoient une PEC mutuelle sur les frais réels, c’est-à-dire un remboursement intégral du montant facturé. On retrouve ce type de prise en charge sur :

- le forfait journalier hospitalier ;

- certains frais de séjour en établissements conventionnés.

➡️ Autre format plus spécifique : le remboursement exprimé en pourcentage du PMSS (plafond mensuel de la Sécurité sociale, soit 3 925 € en 2025). Il concerne notamment :

- les forfaits maternité ;

- les prestations exceptionnelles comme la chambre particulière (ex. : 2 % du PMSS).

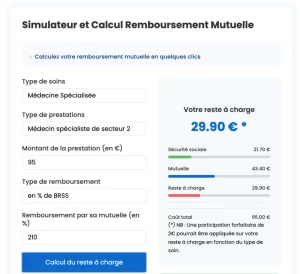

Mieux comprendre les remboursements grâce au simulateur

Pour y voir plus clair sur ce que prend en charge la mutuelle testez notre simulateur et obtenez en quelques clics une estimation claire et personnalisée de vos remboursements, en fonction du type de soin et du mode de remboursement (%, forfait ou réel).

Comment trouver une mutuelle avec un bon niveau de prise en charge (PEC) ?

Pour choisir une mutuelle avec une bonne prise en charge, il ne suffit pas de regarder le prix. Le niveau de remboursement par poste de soins doit correspondre à votre profil santé et à votre budget. Aujourd’hui, la majorité des mutuelles proposent plusieurs niveaux de PEC : comparez pour identifier les garanties qui répondent réellement à vos besoins.

Adaptez la PEC mutuelle à votre profil santé

Avant de comparer les complémentaires santé, évaluez vos besoins médicaux, votre fréquence de consultations ou d’examens, et les frais à prévoir pour votre famille :

- Vous consultez rarement ? Une mutuelle à 100 % peut suffire ;

- Vous portez des lunettes ou avez des soins dentaires à prévoir ? Optez pour une PEC mutuelle renforcée sur l’optique ou le dentaire ;

- Vos enfants ont besoin d’un suivi orthodontique ou vous avez des traitements réguliers ? Orientez-vous vers une mutuelle avec des forfaits adaptés et des plafonds élevés.

Les contrats les plus complets permettent souvent de moduler la PEC par poste (soins courants, hospitalisation, optique, etc.) pour mieux coller à votre situation et réduire votre reste à charge.

Comparez les niveaux de PEC

Voici une synthèse des niveaux de PEC en mutuelle recommandés selon votre profil.

| PEC mutuelle 100-200 % | adaptée aux jeunes, étudiants ou personnes en bonne santé avec peu de dépenses médicales. |

| PEC mutuelle 200-300 % | convient aux profils avec des besoins intermédiaires jeunes parents, travailleurs indépendants, actifs. |

| PEC mutuelle +300 % | recommandée pour les seniors, les familles avec des soins réguliers ou les personnes sujettes à des dépassements d’honoraires. |

👉 Chaque contrat mutuelle précise le niveau de PEC pour chaque garantie (consultations, hospitalisation, optique, dentaire, audiologie, médecines douces, etc.).

Vérifiez les plafonds annuels, les franchises et les délais de carence avant de vous décider.

Utilisez un comparateur pour trouver la bonne mutuelle

Le moyen le plus rapide de trouver une mutuelle avec un bon niveau de PEC reste de comparer. En quelques clics : accédez à plusieurs devis gratuits et sans engagement :

- sélectionnez les niveaux de prise en charge souhaités par poste ;

- visualisez les devis réellement adaptés à vos critères ;

- ajustez votre contrat selon vos priorités de remboursement.

C’est la meilleure façon d’éviter une cotisation trop élevée pour des garanties inutiles ou à l’inverse de choisir un contrat bon marché qui rembourse mal les soins dont vous avez besoin.

FAQ : Vos questions sur la PEC mutuelle

Faut-il faire une demande de PEC mutuelle avant certains soins ?

Dans certains cas, faire une demande de PEC auprès de votre mutuelle est obligatoire (stipulé dans votre contrat) ou conseillé. Par exemple, pour certains soins coûteux (chirurgie, hospitalisation programmée, soins dentaires, lunettes), une demande de prise en charge vous permet de connaître à l’avance le montant pris en charge. Résultat : pas de mauvaises surprises et surtout la possibilité d’ajuster vos garanties ou de changer de contrat mutuelle.

Que signifie PEC sur la carte de mutuelle ?

Le sigle PEC sur votre carte de mutuelle signifie prise en charge. Cette mention permet de savoir en un coup d’œil si vous êtes couvert et si vous bénéficiez du tiers payant.

Que signifient les niveaux PEC1, PEC2, PEC3 dans un contrat de mutuelle ?

Les mentions PEC1, PEC2, PEC3 désignent les différents niveaux de prise en charge proposés en mutuelle. Plus le chiffre est élevé, plus la couverture est étendue. Par exemple, PEC1 correspond aux soins médicaux de base (consultations, actes simples, examens), PEC2 couvre des soins spécialisés, tandis que PEC3 prend en charge les postes coûteux comme l’hospitalisation, l’orthodontie ou l’optique.