La simulation PTZ vous permet de calculer rapidement le montant du prêt à taux zéro auquel vous pouvez prétendre en 2026, en fonction de votre situation personnelle, du type de bien et de la zone géographique du logement. Cet outil simple et gratuit vous aide à vérifier votre éligibilité selon les nouveaux critères, à estimer votre capacité de financement et à mieux préparer votre projet de prêt immobilier.

Ce qu’il faut retenir

- Le PTZ est un prêt sans intérêts ni frais de dossier, financé par l’État, pour aider les primo-accédants à acheter leur résidence principale.

- Il finance jusqu’à 50 % de votre opération. Une part que vous remboursez à taux zéro, souvent après plusieurs années de différé.

- Depuis avril 2025, il couvre tout le neuf partout en France. L’ancien reste éligible uniquement avec travaux (≥ 25 % du coût) en zones B2 et C.

- Trois conditions d’entrée : être primo-accédant, viser sa résidence principale et respecter les plafonds de ressources selon sa zone et son foyer.

- Le montant dépend de votre revenu fiscal de référence (RFR N-2), de la zone du bien et du nombre d’occupants.

- Dispositif en vigueur jusqu’à fin 2027.

👉 Estimez votre montant en 2 minutes avec le simulateur en haut de page.

À quoi sert la simulation PTZ ?

Avant de monter votre dossier, une question mérite une réponse claire : à combien avez-vous droit ?

Le simulateur y répond en deux minutes. Il vérifie d’abord votre éligibilité, puis calcule le montant que l’État peut financer sans intérêts et vous indique le reste à financer par un prêt bancaire classique.

Pour obtenir une estimation fiable, préparez trois informations :

- votre revenu fiscal de référence (celui de l’année N-2, soit votre avis d’imposition 2025 pour un projet en 2026),

- la zone géographique et le type du bien (neuf, ancien avec travaux),

- et la composition de votre foyer (nombre de personnes destinées à occuper le logement).

En cas d’achat dans l’ancien, ajoutez le montant des travaux prévus.

Le résultat vous donne une première photographie de votre plan de financement, à intégrer ensuite dans votre budget immobilier global. C’est une estimation indicative. Seule votre banque, au moment de l’offre, arrête le montant définitif.

Êtes-vous éligible au PTZ en 2026 ?

Trois conditions doivent être réunies en même temps :

- Vous êtes primo-accédant. Concrètement, vous ne devez pas avoir été propriétaire de votre résidence principale au cours des deux années précédant l’offre de prêt.

Bon à savoir : posséder un bien locatif ne vous exclut pas, tant qu’il ne s’agit pas de votre résidence principale. Les personnes en situation de handicap bénéficient d’un assouplissement et peuvent y prétendre sans respecter ce délai.

- Le logement devient votre résidence principale. Vous devez l’occuper au moins 8 mois par an, au plus tard un an après l’achat ou la fin des travaux.

- Vos revenus respectent les plafonds. C’est votre revenu fiscal de référence (RFR) N-2 qui est examiné, comparé à un plafond qui dépend de votre zone et de la taille de votre foyer.

Quels biens sont finançables en 2026 ?

- Le neuf, partout. Depuis avril 2025, tous les logements neufs sont éligibles sur l’ensemble du territoire, appartements comme maisons individuelles.

- L’ancien avec travaux, en zones B2 et C uniquement. Les travaux doivent représenter au moins 25 % du coût total de l’opération.

- Le logement social (location-accession, bail réel solidaire), dans toutes les zones.

Pour le détail complet du dispositif, ses subtilités et son historique, consultez notre guide dédié au prêt à taux zéro. Les conditions officielles figurent sur service-public.gouv.fr et le simulateur de zonage permet de vérifier la zone exacte de votre commune.

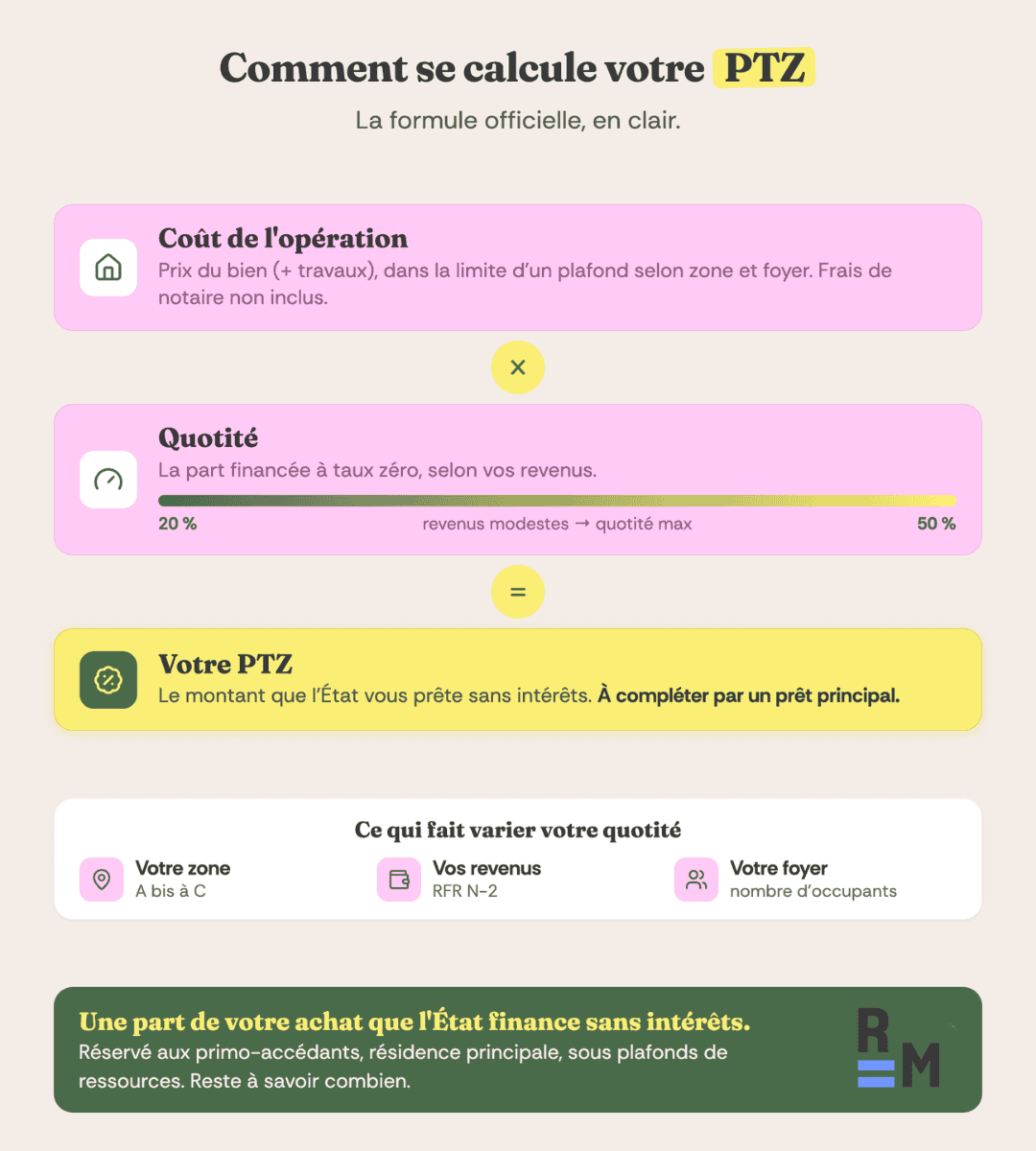

Combien pouvez-vous obtenir ? Plafonds et quotités 2026

Le montant de votre PTZ repose sur une formule simple :

montant = coût de l’opération (plafonné) × quotité.

Reste à comprendre ce que recouvrent ces deux termes.

Le zonage, point de départ

Le territoire est découpé en cinq zones, de la plus tendue à la plus détendue :

- A bis (Paris et sa proche couronne),

- A (grandes métropoles comme Lyon, Bordeaux, Marseille, Nice),

- B1 (grandes agglomérations),

- B2 (villes moyennes)

- et C (reste du territoire).

Plus la zone est tendue, plus les plafonds de ressources et d’opération sont élevés.

Les plafonds de ressources 2026 (RFR N-2)

Votre revenu fiscal de référence ne doit pas dépasser ces seuils (barème du décret n° 2025-299, en vigueur depuis avril 2025 et confirmé pour 2026) :

| Personnes au foyer | Zone A bis / A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 personne | 49 000 € | 34 500 € | 31 500 € | 28 500 € |

| 2 personnes | 73 500 € | 51 750 € | 47 250 € | 42 750 € |

| 3 personnes | 88 200 € | 62 100 € | 56 700 € | 51 300 € |

| 4 personnes | 102 900 € | 72 450 € | 66 150 € | 59 850 € |

Au-delà de 4 personnes, les plafonds continuent de progresser. C’est le RFR de l’avis d’imposition 2025 (revenus 2024) qui est retenu pour un projet en 2026.

La quotité : jusqu’à 50 % de l’opération

La quotité, c’est le pourcentage du coût de l’opération que le PTZ finance. Elle dépend de votre tranche de revenus, répartie en quatre niveaux. Plus vos revenus sont modestes, plus la quotité est élevée. Elle va de 20 % (tranche la plus haute) à 50 % (tranche la plus modeste) pour un logement neuf.

Le coût de l’opération pris en compte est lui-même plafonné selon la zone et le foyer (jusqu’à 360 000 € en zone A bis pour un grand foyer). Si votre achat dépasse ce plafond, le PTZ se calcule sur le plafond, pas sur le prix réel. Les frais de notaire ne sont jamais inclus dans la base de calcul.

Exemples de simulation PTZ en 2026

Rien ne vaut deux cas concrets pour visualiser le mécanisme.

Cas n°1 : Couple avec un enfant, neuf en zone A (Lyon)

Karim et Sophie achètent un appartement neuf à Lyon (zone A) à 240 000 €. Foyer de 3 personnes, RFR de 42 000 € : ils sont sous le plafond de la zone A (88 200 € pour 3 personnes) et se situent dans une tranche de revenus favorable.

Avec une quotité élevée appliquée au coût plafonné de l’opération, leur PTZ peut atteindre environ 112 500 €, financés à taux zéro. Le reste (environ 127 500 €) est couvert par un prêt bancaire classique.

Une part importante de leur achat ne leur coûte aucun intérêt.

Cas n°2 : Couple, ancien avec travaux en zone B2 (Limoges)

Un couple achète une maison ancienne à Limoges (zone B2) à 130 000 €, avec 35 000 € de travaux, soit une opération totale de 165 000 €. Les travaux représentent plus de 25 % du coût donc le bien est éligible. RFR de 35 000 €, sous le plafond B2 pour deux personnes (47 250 €).

Avec une quotité de 40 % appliquée au coût retenu, leur PTZ s’élève à environ 66 000 €. De quoi alléger sensiblement la mensualité et le coût total du crédit.

Bon à savoir :

Pour un primo-accédant, le PTZ change souvent la donne. Ce n’est pas seulement de l’argent moins cher, c’est un prêt sans intérêts que les banques lisent comme un quasi-apport. De nombreux dossiers passent d’un refus à un accord simplement parce que le PTZ vient consolider le plan de financement. Le réflexe à avoir, c’est de vérifier son éligibilité avant même de chercher un bien.

Ces montants sont indicatifs : votre PTZ réel dépend de votre tranche de revenus précise et du plafond d’opération de votre zone. Le simulateur en haut de page affine le calcul pour votre situation.

Comment fonctionne le remboursement du PTZ ?

Le PTZ a une particularité qui le rend précieux : le différé de remboursement.

Pendant une première période, vous ne remboursez rien sur le PTZ. Vous ne payez que votre prêt principal. Vous commencez à rembourser le PTZ ensuite, une fois cette période passée. La durée du différé (jusqu’à plusieurs années) et la durée totale de remboursement dépendent de votre tranche de revenus. Plus vos revenus sont modestes, plus le différé est long et le remboursement étalé.

Ce mécanisme allège vos mensualités dans les premières années, souvent celles où le budget est le plus tendu après un achat.

Le PTZ ne finance jamais la totalité de l’achat, il vient toujours en complément d’un autre financement. Il est cumulable avec un prêt immobilier classique, un prêt d’accession sociale (PAS), un prêt conventionné, un prêt Action Logement ou un prêt épargne logement.

S’il n’est pas techniquement un apport, les banques le traitent comme un quasi-apport dans l’analyse du dossier, puisqu’il ne porte pas d’intérêts. C’est l’un des leviers qui peut renforcer un dossier au moment de constituer votre apport personnel.

FAQ : Vos question sur la simulation PTZ

Peut-on obtenir un PTZ dans l’ancien en 2026 ?

Oui, mais sous conditions : uniquement en zones B2 et C, et à condition de réaliser des travaux représentant au moins 25 % du coût total de l’opération. Partout ailleurs, le PTZ est réservé au neuf.

Le PTZ finance-t-il la totalité de mon achat ?

Non. Il finance jusqu’à 50 % de l’opération pour les ménages les plus modestes, et vient toujours en complément d’un autre prêt. Il ne couvre pas non plus les frais de notaire.

Le PTZ compte-t-il comme un apport personnel ?

Pas au sens strict, mais les banques le considèrent comme un quasi-apport, car c’est un prêt sans intérêts qui consolide votre plan de financement. C’est un atout réel pour votre dossier.

Jusqu’à quand le PTZ existe-t-il ?

Le dispositif est prolongé jusqu’au 31 décembre 2027. Les conditions d’éligibilité et les plafonds peuvent être ajustés chaque année.

Peut-on cumuler le PTZ avec d’autres aides ?

Oui. Le PTZ se cumule avec un prêt principal, un PAS, un prêt conventionné, un prêt Action Logement ou un PEL, et avec des aides à la rénovation comme MaPrimeRénov’ pour les projets avec travaux.

Simulation PTZ : est-ce fiable et mise à jour avec la loi 2026 ?

Oui. Notre simulateur prêt à taux zéro 2026 intègre les dernières conditions légales et les plafonds en vigueur. Il fournit un calcul fiable et conforme à la réglementation actuelle.

L’actualité du PTZ

🆕 Le gouvernement vient de publier un arrêté pour reclasser 468 communes vers une zone immobilière plus avantageuse. Comme l’explique Alexandre Loukil, journaliste spécialisé :

« Les 2,4 millions de Français y vivant pourront ainsi bénéficier plus facilement d’un prêt à taux zéro. »

🆕 À partir du 1ᵉʳ avril 2025, le PTZ évolue pour devenir plus accessible. Comme l’explique Alexandre Loukil, journaliste spécialisé :

« Le PTZ sera désormais accessible sur tout le territoire français, sans distinction de zonage, que ce soit pour l’achat de maisons individuelles ou d’appartements. »