Depuis décembre 2023, les taux d’intérêt de prêt immobilier connaissent une baisse continue, marquant une inflexion majeure sur le marché. Cette dynamique devrait se poursuivre début 2025, portée par la quatrième réduction des taux directeurs décidée par la BCE au cours de l’année 2024.

Dans ce contexte, Réassurez-moi dresse un bilan complet de l’année 2024 et analyse les perspectives pour 2025, en décryptant les facteurs clé, les impacts sur le marché, et les disparités régionales.

Facteurs : Baisse du taux de dépôt de 0,75 point de pourcentage

La baisse des taux de prêt immobilier en 2024 résulte d’une combinaison de facteurs macroéconomiques, réglementaires et stratégiques.

Quadruple baisse des taux directeurs par la BCE

La BCE a procédé à quatre baisses de son taux de dépôt, totalisant une réduction de 0,75 point de pourcentage sur l’année 2024. Cela a entraîné une réduction des coûts de refinancement des banques, qui se traduit directement dans les taux proposés aux emprunteurs.

| Taux de dépôt | |

|---|---|

| Juin 2024 | 3,75 % |

| Septembre 2024 | 3,5 % |

| Octobre 2024 | 3,25 % |

| Décembre 2024 | 3 % |

Réduction du taux d’usure par la banque de France

Le taux d’usure, plafonnant le coût global des emprunts, a été abaissé de 0,44 point de pourcentage en un an pour les prêts à taux fixe sur 20 ans et plus, facilitant ainsi l’octroi de crédits.

| Taux d’usure – Prêts à taux fixe d’une durée de 20 ans et plus | |

|---|---|

| T1 2024 | 6,29 % |

| T2 2024 | 6,39 % |

| T3 2024 | 6,16 % |

| T4 2024 | 5,85 % |

La désinflation

En trois trimestres, la médiane de l’inflation a chuté de 1,5 point, passant de 4 % au T1 à 2,5 % au T3, un niveau inédit depuis 20211. Cette accalmie a permis de relâcher les tensions sur les taux d’intérêt.

Politiques gouvernementales

L’arrivée de François Bayrou comme nouveau Premier ministre redessine les contours de la politique gouvernementale en matière de logement. Si les dispositifs comme le Prêt à Taux Zéro (PTZ) et MaPrimeRénov’ restent des piliers essentiels pour soutenir l’accession à la propriété et la rénovation énergétique, l’incertitude domine quant à la stratégie à venir.

François Bayrou pourrait impulser une politique axée sur une meilleure gestion du parc immobilier existant, la relance de la construction, et une attention accrue aux logements sociaux et d’urgence. Cependant, sa prise de fonction intervient dans un contexte tendu, marqué par la dégradation de la note souveraine de la France et des disparités territoriales fortes, ce qui limite les marges de manœuvre budgétaires.

Perspectives

Nos experts prévoient que la tendance baissière des taux pourrait se poursuivre en début d’année 2025, avec une stabilisation entre 3,20 % et 3,40 %.

Ils estiment en effet qu’un plancher autour de 3 % pourrait être atteint, compte tenu des projections d’inflation modérée à 2,1 % pour 2025. Cette limite, liée aux attentes du marché, pourrait freiner une réduction plus marquée des taux.

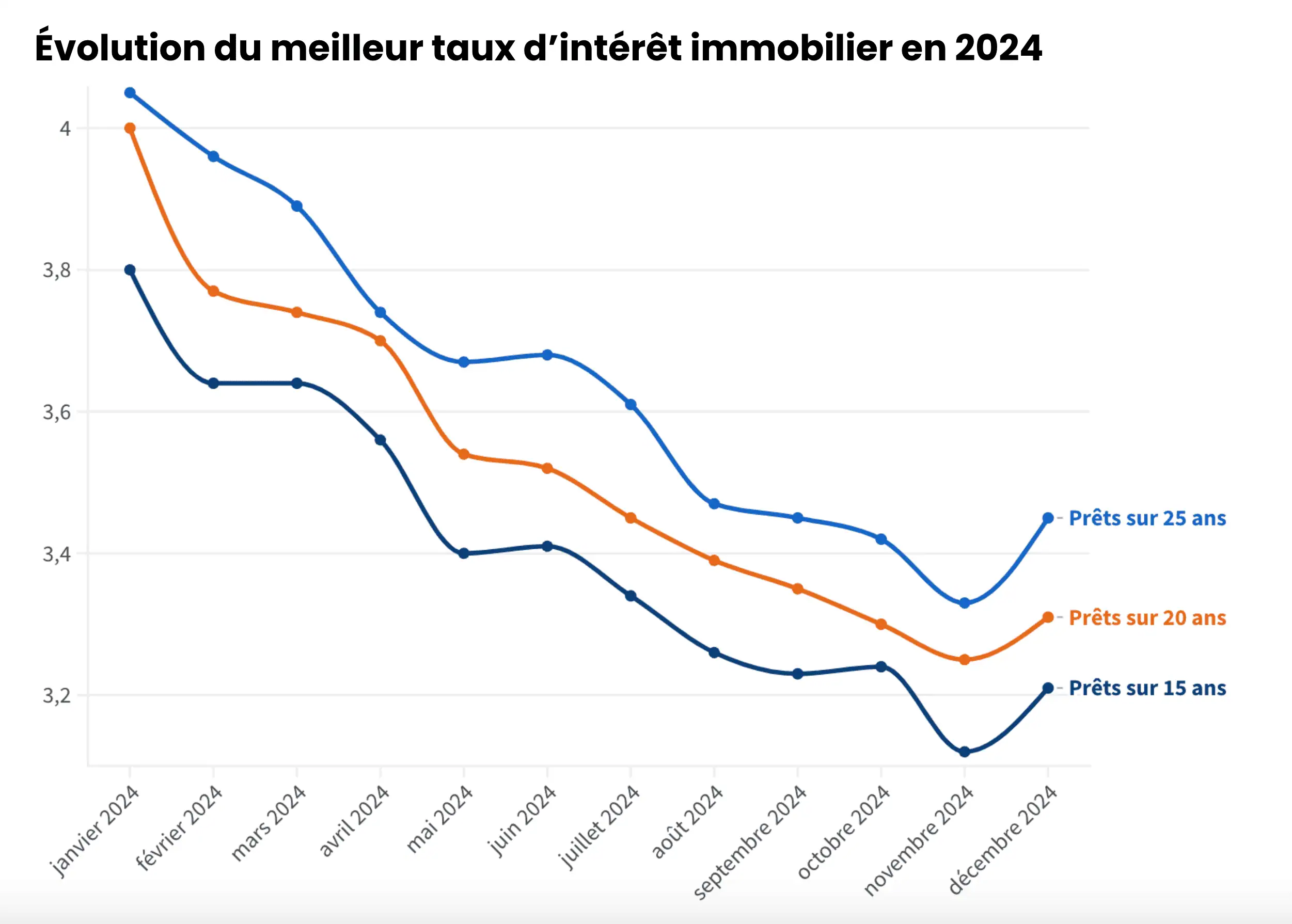

Constat 2024 : Baisse du meilleur taux d’intérêt de 0,69 point de pourcentage

L’année 2024 a été marquée par une baisse significative des taux de prêt immobilier.

Chez Réassurez-moi, nos data analysts suivent chaque mois cette évolution grâce à un algorithme qui agrège les données des banques pour identifier les meilleurs taux disponibles.

En moyenne, nos partenaires bancaires ont baissé leur taux d’intérêt2 de :

- 0,59 point de pourcentage pour les prêts sur 15 ans ;

- 0,69 point de pourcentage pour les prêts sur 20 ans ;

- 0,6 point pour les prêts sur 25 ans.

Cette baisse s’est traduite par un gain de pouvoir d’achat pour les emprunteurs.

Par exemple, pour un emprunt de 200 000 € sur 20 ans, la diminution du taux moyen de 0,69 point a réduit la mensualité de près de 72 €.

À l’échelle du marché, cette évolution rend les crédits immobiliers plus accessibles, favorisant notamment les primo-accédants.

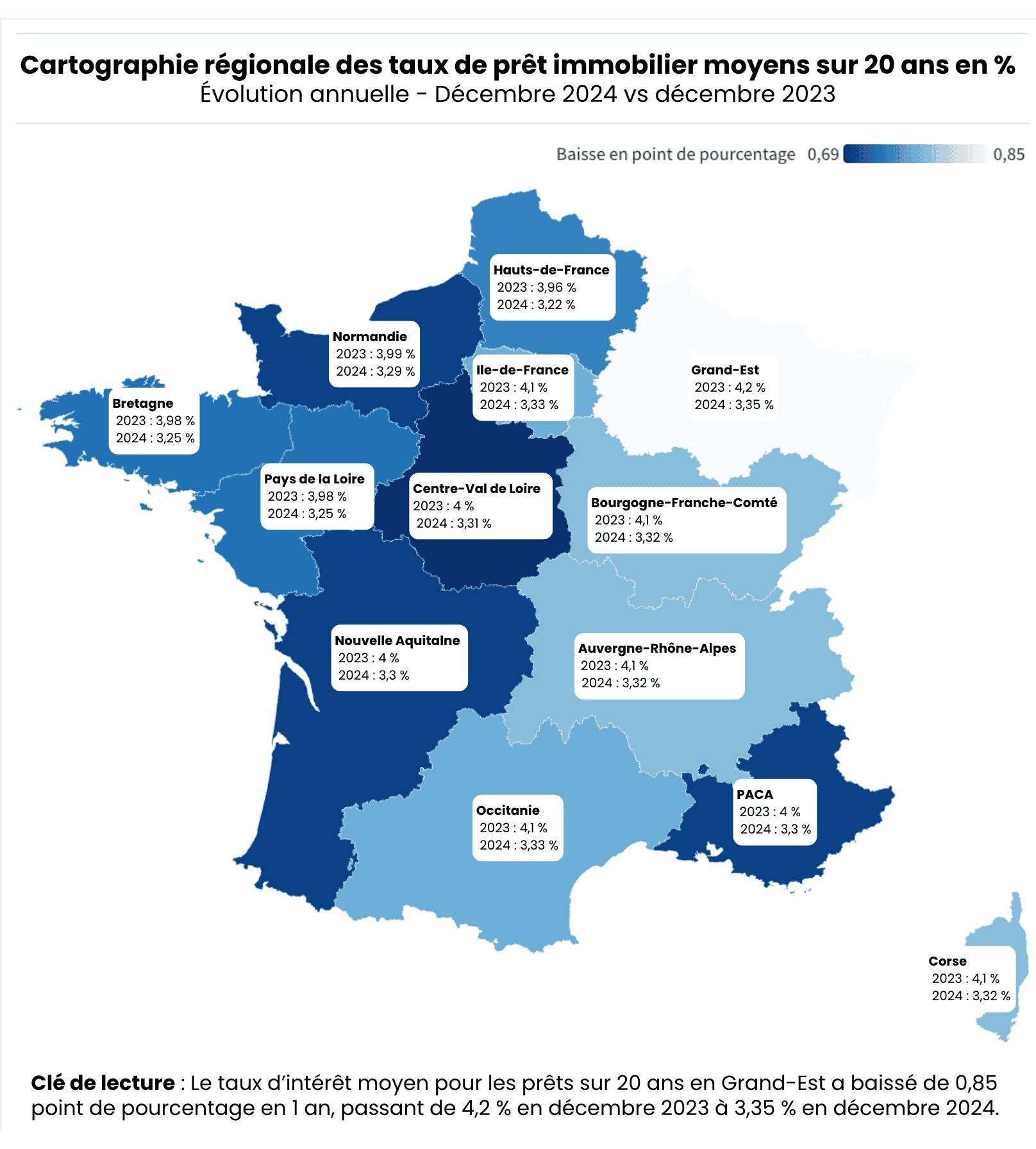

Focus : Les taux immobilier par région, des disparités persistantes

Cette dynamique de baisse des taux varie toutefois selon les régions, les banques locales ajustant leurs offres en fonction de la demande et des tensions spécifiques au marché local.

Visualisez l’évolution annuelle grâce à notre cartographie régionale3 des taux d’intérêt moyens :

Les régions comme la Bretagne, les Hauts-de-France et les Pays de la Loire affichent des taux plus attractifs que des zones telles que l’Île-de-France ou l’Occitanie. Ces écarts reflètent les différences de concurrence bancaire, de dynamique démographique et de valeur des biens immobiliers.

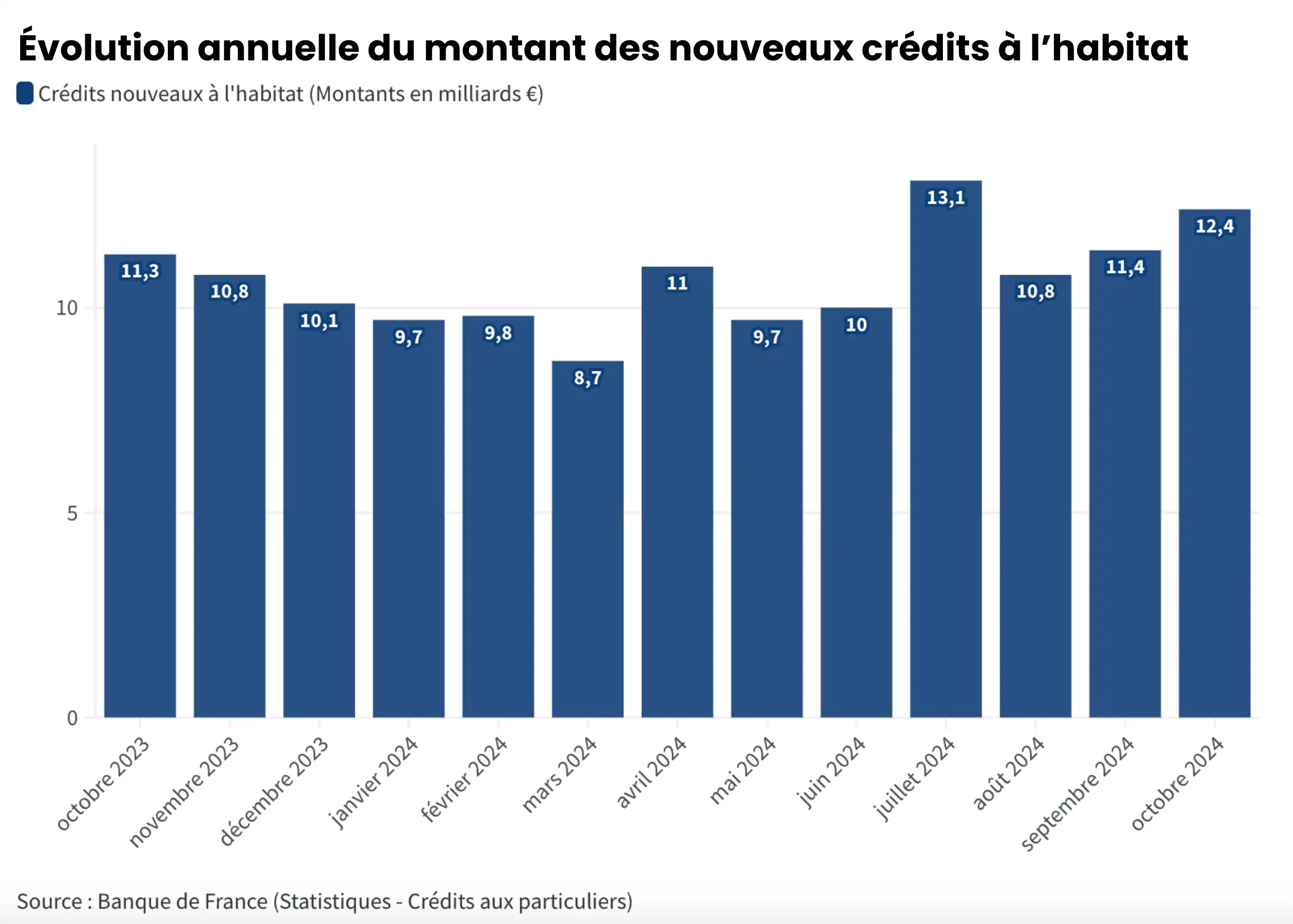

Conséquence : Hausse de 9,7 % du montant des crédits nouveaux à l’habitat

La baisse des taux d’intérêt a stimulé le marché du crédit. En octobre 2024, le montant des crédits nouveaux à l’habitat a progressé de 9,7 % en glissement annuel, passant de 11,3 milliards € à 12,4 milliards €4.

Cette croissance s’explique par une augmentation de la demande, soutenue par des conditions d’emprunt plus favorables.

Perspectives

En 2025, la tendance haussière du crédit immobilier devrait se maintenir, portée par des taux d’intérêt stabilisés autour de 3,20 % à 3,40 % en moyenne, et une volonté des banques de dynamiser leur activité de prêt. Les emprunteurs pourraient bénéficier d’une fenêtre d’opportunité idéale pour concrétiser leurs projets.

Notre méthodologie