L’Assurance maladie vous rembourse (plus ou moins bien) un spectre précis de dépenses de santé engagées en cas de maladie, d’accident ou de maternité. Mais certains frais pourtant nécessaires, comme l’optique ou le dentaire, sont très mal pris en charge, tandis que d’autres ne le sont pas du tout. C’est là qu’intervient la complémentaire santé, ou, dans le langage courant, la mutuelle santé, qui se destine à améliorer les remboursements perçus. Qu’est-ce qu’une complémentaire santé ? À quoi sert-elle ? Comment trouver le meilleur contrat ? On vous dit tout !

Quelle différence entre une mutuelle et une complémentaire santé ?

Une mutuelle est une personne morale dépendant du Code de la mutualité, tandis que la complémentaire santé est une couverture pouvant être souscrite par une personne physique. Dans le vocabulaire commun, ces 2 appellations désignent généralement la même chose : une couverture santé individuelle.

Le rôle d’une assurance complémentaire santé est simple : prendre en charge (en intégralité ou non) la part des soins non remboursée par votre régime d’Assurance maladie obligatoire : dépassements d’honoraires, frais dentaires, frais d’optique, etc.

Selon votre niveau de couverture, votre mutuelle pourra prendre en charge tout ou partie des frais non couverts par la Sécu : les actes « hors nomenclature ».

Par exemple, en cas de passage chez un médecin généraliste, l’Assurance maladie pose un Taux de convention (TC), une Base de remboursement (BR) et vous en rembourse une partie (selon le taux de remboursement fixé). Le reste à charge est appelé le ticket modérateur (TM). Ce dernier sera réglé soit par vous, soit par votre complémentaire santé si vous en avez une.

Vous recherchez une bonne complémentaire santé ? Dans ce cas, n’hésitez pas à utiliser notre comparateur en ligne et gratuit de mutuelles santé. Notre outil sonde les offres du marché et vous propose, en quelques minutes, des devis adaptés à votre profil et vos attentes. Mutuelle Generation, Vivinter, Mercer, Helium : comparez et choisissez !

La complémentaire santé est-elle obligatoire ?

La complémentaire santé individuelle est facultative, même si vivement recommandée. À défaut, vous et votre famille devrez supporter le reste à charge parfois important de toutes vos dépenses de santé, comme le changement de lunettes ou la pose d’une couronne chez le dentiste.

Il existe également des mutuelles santé collectives, qui font partie de ces contrats groupe. Depuis 2016, la complémentaire santé de l’employeur est obligatoire, sauf cas très particuliers. Les cas dans lesquels vous pourrez refuser la complémentaire sont énumérés par la loi.

L’avantage de la mutuelle santé d’entreprise est qu’elle vous coûtera moins cher qu’une complémentaire individuelle, puisque l’assureur en prendra a minima 50 % à sa charge. En revanche, elle sera moins personnalisable qu’un contrat personnel.

Comment souscrire une complémentaire santé ?

Si vous souhaitez adhérer à une complémentaire santé individuelle, vous serez libre de choisir l’établissement auprès duquel signer, à l’inverse du contrat groupe qui sera imposé par l’employeur. De nombreux établissements proposent leurs propres formules, options, renforts, tarifs… Avant de souscrire, pensez à vérifier que votre complémentaire possède un numéro AMC en règle. C’est l’assurance d’être face à un organisme fiable !

Il est loin d’être évident de s’y retrouver parmi toutes les offres disponibles et de faire le bon choix. De plus, à chaque situation / statut sa mutuelle santé jeune, sénior, famille, mutuelle plus de 70 ans…

Dans tous les cas, nous vous conseillons de comparer plusieurs devis. Pour cela, n’hésitez pas à consulter quelques entités commercialisant ce produit, comme par exemple :

- les organismes complémentaires ;

- les mutuelles santé ;

- les assurances santé.

Comment choisir les meilleurs devis de complémentaire santé ?

La meilleure complémentaire santé sera celle qui sera la plus adaptée à vos besoins et à ceux de votre famille. Faites un point sur :

- le niveau de cotisations ;

- les garanties incluses ;

- les niveaux de remboursement, en pourcentage de la BRSS ou en montant forfaitaire ;

- le coût des options et renforts, en cas de besoins particuliers ;

- les modalités de remboursement : télétransmission ;

- avance des frais ou tiers payant (ou son alternative avec la carte avance santé)

- les services en ligne.

L’objectif sera de trouver la mutuelle santé présentant le meilleur rapport qualité de la couverture / prix. Pour cela, il vous faudra mettre plusieurs contrats en concurrence, en utilisant un comparateur en ligne par exemple.

Ne vous précipitez pas sur la complémentaire santé la moins chère. Même si la question du prix est centrale, de nombreux autres critères sont à étudier, afin de savoir précisément ce pour quoi vous serez couvert et jusqu’à quelle hauteur.

Quelles sont les garanties d’une complémentaire santé ?

Les postes de remboursement (ou garanties) sont les différentes catégories de dépenses de santé qui pourront faire l’objet d’une prise en charge par la mutuelle, qu’elles soient (ou non) remboursées par l’Assurance maladie. Les grands postes de dépenses en la matière sont par exemple l’hospitalisation, les soins courants, l’optique ou le dentaire (chirurgie mammaire, appareil pour l’apnée du sommeil, coloscopie, retrait d’un grain de beauté, etc).

Les formules supérieures de complémentaire santé prévoient bien sûr plus de garanties et un meilleur remboursement. Par exemple, la médecine douce sera rarement prise en charge si vous jouissez d’une formule basique.

Quels que soient votre profil et votre situation, vous trouverez forcément une mutuelle adaptée. Si vous êtes par exemple en cours d’études, sachez qu’il existe des complémentaires santé étudiant. Idem si vous souhaitez couvrir l’entièreté des membres de votre foyer (formule famille) ou si vous êtes célibataire (formule solo). De même, selon votre profession, des mutuelles pourront être plus adaptées (mutuelle architecte, mutuelle infirmier, etc).

Vous aurez également la possibilité de renforcer, grâce à des options facultatives, certaines garanties comme l’optique ou l’hospitalisation, si le poste de dépenses est important pour vous. Ainsi, du fait de l’existence de formules mais aussi d’options / de renforts, la mutuelle santé est un produit hautement personnalisable.

À titre d’illustration, voici des exemples de garanties que vous pourrez retrouver sur le marché :

| Formule de base | Formule supérieure | |

|---|---|---|

| Optique | 90 € | 300 € |

| Consultation chez un généraliste | 100 % BRSS | 300 % BRSS |

| Lentilles de contact | 100 % BRSS | 100 % BRSS + 150 € |

| Couronne dentaire | 90 € par prothèse | 350 € par prothèse |

| Appareils auditifs | 100 % BRSS + 150 € par appareil | 100 % BRSS + 500 € par appareil |

Quel est le tarif d’une complémentaire santé ?

La cotisation mensuelle de votre complémentaire santé ne dépendra pas de vos revenus. Elle sera déterminée unilatéralement par l’établissement vendeur, en fonction notamment :

- de la formule choisie et donc de la composition de votre foyer : solo, duo, famille

- des garanties incluses

- des niveaux de remboursement prévus.

Pour un même niveau de couverture, les prix peuvent aller du simple au double sur le marché, d’où l’intérêt de faire un comparatif complet entre plusieurs offres. De plus, selon vos besoins, une mutuelle prenant bien en charge les appareils auditifs sera à privilégier pour certains tandis que d’autres se tourneront vers des garanties dentaires solides.

Comment fonctionne le remboursement par la complémentaire santé ?

L’objectif d’une complémentaire santé est de prendre en charge, en tout ou partie, le ticket modérateur. Certains actes non couverts par l’Assurance maladie, comme par exemple certains vaccins ou actes médicaux, pourront également être pris en charge, jusqu’à une certaine mesure, par la mutuelle. Il en ira de même pour les dépassements d’honoraires qui vous seront facturés.

Le niveau de remboursement sera exprimé, garantie par garantie :

- en pourcentage de la base de remboursement de la Sécurité sociale : 100 %, 200 % ou plus ;

- en forfait en euros (annuel ou par acte).

Plus le taux de prise en charge en euros est élevé, plus la garantie est intéressante. Si vous consultez par exemple régulièrement un praticien non conventionné pratiquant des honoraires libres, assurez-vous que la mutuelle souscrite prévoit une bonne prise en charge pour cette spécialité, avec un taux d’au moins 250 / 300 % de la base de remboursement.

Les modalités de remboursement dépendront de la complémentaire santé souscrite. Toutes ne fonctionnent pas de la même façon sur ce point. On distingue ainsi :

- les mutuelles adhérentes au système NOÉMIE : télétransmission automatique assurée entre la Sécurité sociale et votre mutuelle. Vous n’aurez rien de particulier à faire pour la majorité de vos dépenses de santé et serez remboursé rapidement ;

- les mutuelles qui n’ont pas activé la télétransmission : ce sera alors à vous d’envoyer vos feuilles de soins ainsi que le décompte de remboursement de la Sécurité sociale à la mutuelle.

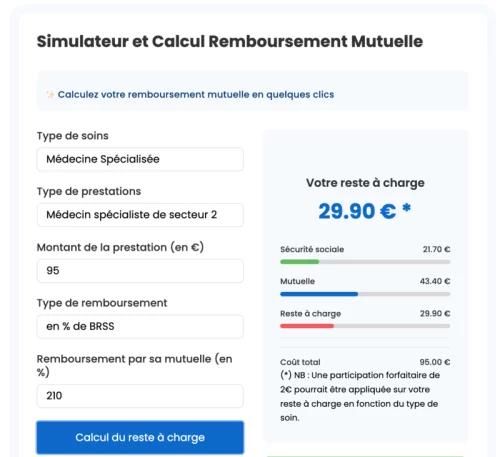

Pour vous aider à y voir plus clair dans vos remboursements de santé, nous avons élaboré cet outil de calcul en ligne et gratuit :

Pour certaines dépenses et soins mal (ou non) remboursés par la Sécurité sociale, comme l’optique ou le dentaire, vous devrez envoyer vos factures acquittées à la mutuelle, en demandant un remboursement.

Quid de la portabilité de la complémentaire santé

À la fin de votre contrat professionnel, sachez qu’il sera possible, dans certains cas, de conserver (pendant une durée limitée) la mutuelle groupe de l’employeur : c’est ce que l’on appelle la portabilité de la mutuelle santé. Pour cela, il y aura plusieurs conditions :

- que la fin du contrat entraîne l’ouverture d’une indemnisation chômage ;

- que vous ne quittiez pas vos fonctions pour faute lourde ;

- que vous n’ayez pas demandé de dispense d’adhésion à la mutuelle de l’entreprise.

Une fois le contrat terminé, et ce même à la fin d’un CDD (mutuelle santé et CDD), l’employeur pourra préciser, dans votre certificat de travail, que vous souhaitez conserver sa mutuelle collective. Votre couverture santé ne pourra perdurer au delà de la période d’indemnisation et sera limitée à la durée de votre dernier contrat de travail (ou des contrats successifs auprès du même employeur).

Qu’est-ce qu’une complémentaire santé responsable ?

Une complémentaire santé responsable est un contrat qui respecte un certain nombre d’engagements et qui confère à l’adhérent un niveau de couverture minimum. En outre, la tarification de ce type de mutuelle ne devra pas dépendre de l’état de santé du souscripteur : aucun questionnaire médical ne lui sera demandé à l’adhésion.

L’objectif de ce contrat est de responsabiliser les assurés en les poussant à respecter le parcours de soins coordonné de la Sécurité sociale.

Comment résilier une complémentaire santé ?

Pour résilier, il vous faudra, dans la plupart des cas, attendre l’échéance annuelle de votre contrat. En effet, une mutuelle santé a une durée d’un an, mais se renouvèle automatiquement par tacite reconduction.

Attention, la date d’anniversaire pourra ne pas être la même que la date de souscription, mais fixée au trimestre civil suivant ou au 1er janvier. En termes de procédure, il vous faudra envoyez une lettre de résiliation par courrier (recommandé ou non) ou par mail à votre assureur. Dès lors que vous avez dépassé le premier anniversaire de votre mutuelle (donc que vous êtes engagé depuis plus d’un an), vous pouvez résilier votre contrat à tout moment, sans frais ni conditions.

Dans certains cas, vous pourrez également arrêter votre complémentaire santé dès la première année : vous pouvez par exemple résilier votre mutuelle santé hors date d’anniversaire de signature de votre contrat (ou 1er janvier) en cas d’obligation d’adhésion à la mutuelle groupe obligatoire de votre employeur.

Télécharger la lettre de résiliation de la complémentaire santé

Voici la lettre type de résiliation d’une complémentaire santé que vous propose Réassurez-moi. Envoyez-la par lettre recommandée avec accusé de réception :

Télécharger le modèle de lettre de résiliation d’une mutuelle santé :

FAQ

Quelle différence entre complémentaire et mutuelle santé ?

Une mutuelle est une personne morale dépendant du Code de la mutualité, tandis que la complémentaire santé est une couverture pouvant être souscrite par une personne physique. Dans le vocabulaire commun, ces deux appellations désignent la même chose : une couverture santé individuelle.

Est-il obligatoire d’avoir une complémentaire santé ?

La complémentaire santé individuelle est facultative, même si très recommandée. Toutefois, depuis 2016, la complémentaire santé de l’employeur (aussi appelée mutuelle collective ou d’entreprise, ou contrat groupe) est obligatoire, sauf cas très particuliers.

À quoi sert une complémentaire santé ?

Le rôle d’une assurance complémentaire santé est de prendre en charge (en tout ou partie) les soins non remboursés par votre régime d’Assurance maladie obligatoire : dépassements d’honoraires, frais dentaires, frais d’optique, etc.

Comment souscrire le meilleur contrat de mutuelle santé ?

Comparez les offres ! Cela vous permettra d’avoir une vue d’ensemble sur les offres de complémentaire santé du marché et les meilleurs rapports qualité de couverture / prix. Pour effectuer une telle comparaison en quelques minutes, vous pouvez utiliser notre outil gratuit et en ligne sur notre page.