Avant de tomber amoureux d’un appartement, demandez-vous jusqu’où peut aller votre prêt immobilier. Pour définir votre budget immobilier, il faut empiler trois éléments : votre capacité d’emprunt, l’apport dont vous disposez, et les frais qui viennent rogner le tout. On vous montre comment les calculer, avec la méthode et les exemples chiffrés 2026.

Ce qu’il faut retenir :

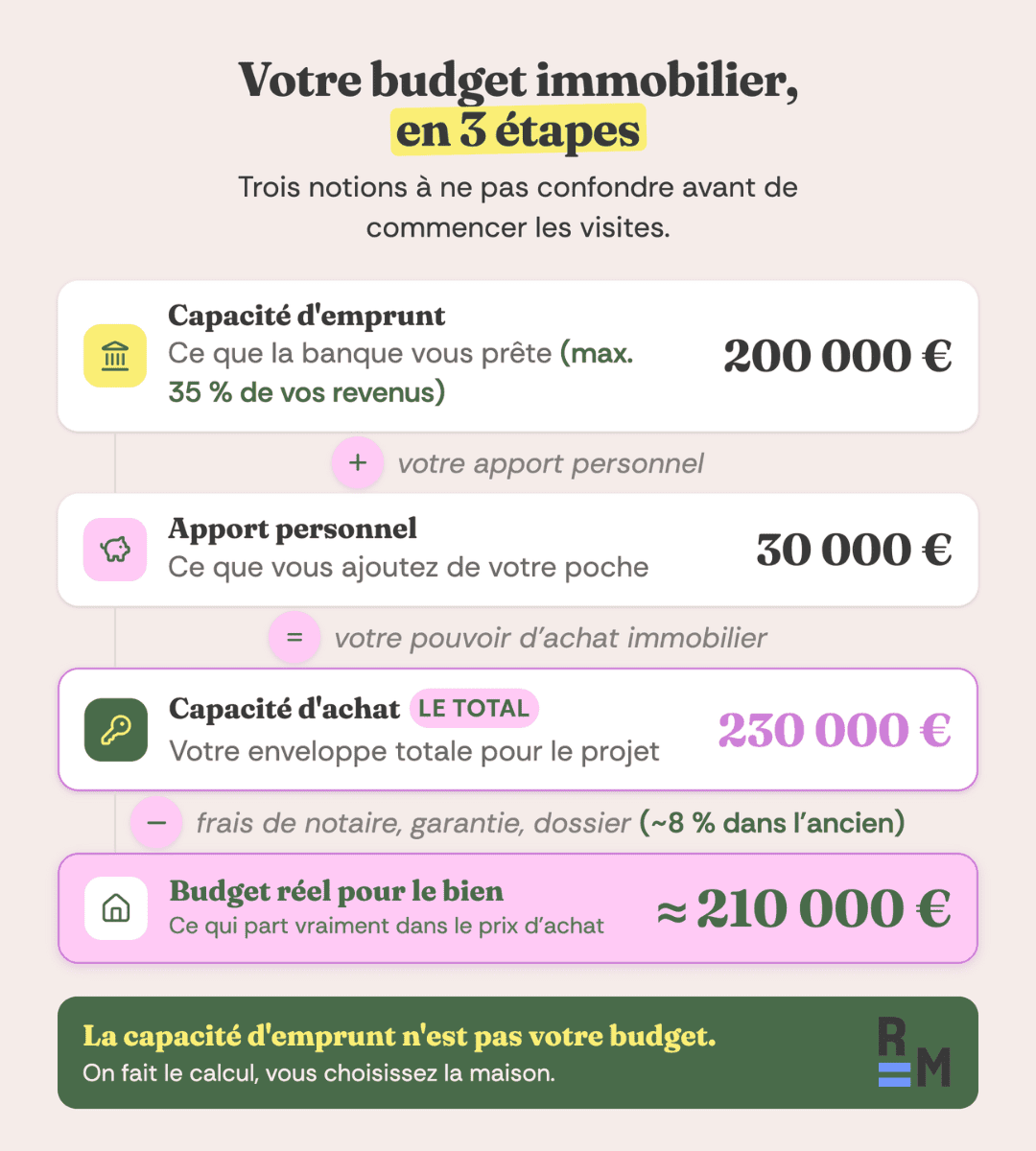

- Votre budget immobilier repose sur trois briques : ce que la banque vous prête (capacité d’emprunt), ce que vous ajoutez de votre poche (apport), et ce qu’il reste une fois les frais payés (budget réel pour le bien).

- La formule express : (vos revenus nets × 35 %) − vos charges = votre mensualité maximale. C’est le plafond fixé par le HCSF, assurance emprunteur comprise.

- Capacité d’emprunt ≠ budget total. On peut vous prêter 200 000 € et n’avoir en réalité que 180 000 € à mettre sur le bien : les frais annexes (notaire, garantie, dossier) passent par là.

- Comptez environ 8 % de frais de notaire dans l’ancien, 2 à 3 % dans le neuf. Une ligne qu’un acheteur sur deux oublie de provisionner.

- Votre capacité se travaille. Solder un petit crédit, allonger la durée ou activer un prêt aidé peut faire bouger votre budget de plusieurs dizaines de milliers d’euros.

Budget, capacité d’emprunt, capacité d’achat : ne confondez pas les trois

C’est le premier piège et il est chronophage. Beaucoup d’acheteurs additionnent tout dans leur tête, obtiennent un chiffre, et partent visiter des biens hors de portée. Or, votre budget immobilier est un enchaînement de trois notions qui se déduisent l’une de l’autre. Les distinguer, c’est cibler les bonnes annonces dès le départ et éviter le refus de financement qui vous grille auprès des agents.

Capacité d’emprunt : ce que la banque accepte de vous prêter

C’est le montant maximal qu’un établissement peut vous prêter, calculé à partir de vos revenus, de vos charges et de la durée du prêt.

La règle qui l’encadre est simple : vos mensualités de crédit ne doivent pas dépasser 35 % de vos revenus nets, assurance emprunteur comprise. Ce plafond est fixé par le HCSF et les banques ne le contournent que dans de rares cas de dossiers à hauts revenus.

Votre apport n’augmente pas votre capacité d’emprunt. Il ne change pas ce que la banque accepte de vous prêter, il change ce que vous pouvez mettre sur la table en plus. C’est toute la nuance.

Capacité d’achat : votre emprunt + votre apport

La capacité d’achat, c’est la somme totale que vous pouvez mobiliser pour votre projet :

Votre capacité d’emprunt + votre apport personnel.

Concrètement, si la banque vous prête 200 000 € et que vous disposez de 30 000 € d’apport, votre capacité d’achat s’élève à 230 000 €.

C’est ici que l’apport personnel prend tout son intérêt. Il ne pèse pas sur ce que la banque vous prête, mais il gonfle directement l’enveloppe globale et rassure au passage l’établissement sur votre capacité à épargner.

Budget net pour le bien : ce qu’il reste une fois les frais déduits

C’est le chiffre qui compte vraiment le jour de la visite. Votre capacité d’achat n’ira pas intégralement dans le prix du bien puisqu’il y a des frais annexes.

Frais de notaire, frais de garantie, frais de dossier… Comptez environ 8 % du prix dans l’ancien.

Sur une capacité d’achat de 230 000 €, il vous reste donc autour de 210 000 € pour le bien lui-même.

C’est cette dernière soustraction que la plupart des simulateurs oublient, et c’est pourtant elle qui détermine les annonces sur lesquelles cliquer.

Pensez aussi à conserver une épargne de sécurité. La banque apprécie et une chaudière ne prévient pas avant de lâcher.

👉 Pour vérifier que votre budget vous laisse vivre confortablement une fois propriétaire, calculez votre reste à vivre.

Comment calculer votre capacité d’emprunt (méthode étape par étape)

Le calcul de base tient en quatre étapes et vous pouvez le faire vous-même en cinq minutes. La banque, elle, affine avec des règles précises que peu d’acheteurs connaissent. C’est là qu’on vous fait gagner du temps. Voici la méthode, puis les subtilités qui font la vraie différence sur votre chiffre.

Étape 1. Additionnez vos revenus nets (pondérés) : On part de vos revenus nets mensuels réguliers. Attention, la banque ne les compte pas tous à 100 %, on y revient juste en dessous.

Étape 2. Déduisez vos charges fixes : Crédits en cours, pensions versées, loyers résiduels. Ce sont eux qui viennent grignoter votre marge avant même le premier calcul.

Étape 3. Appliquez le plafond de 35 % : Vos mensualités de crédit, assurance emprunteur comprise, ne peuvent pas dépasser 35 % de vos revenus nets. C’est la règle du HCSF.

Concrètement : (revenus x 35 %) – charges = votre mensualité maximale

Étape 4. Convertissez cette mensualité en capital : C’est l’étape que la plupart oublient. Une mensualité ne dit rien tant qu’on ne la traduit pas en montant empruntable, via un coefficient qui dépend de la durée et du taux.

Le tableau des coefficients

Multipliez votre mensualité maximale par le coefficient correspondant à la durée visée pour obtenir votre capital empruntable approximatif.

| Durée | Taux moyen constaté en juillet 2026 | Coefficient* | Capital pour 1 000 € de mensualité |

|---|---|---|---|

| 15 ans | ≈ 3,19 % | ≈ 141 | ≈ 141 000 € |

| 20 ans | ≈ 3,31 % | ≈ 174 | ≈ 174 000 € |

| 25 ans | ≈ 3,42 % | ≈ 203 | ≈ 203 000 € |

*Coefficients calculés sur le taux nominal de juillet 2026, majoré d’une assurance emprunteur moyenne d’environ 0,34 %, puisque le plafond HCSF de 35 % s’apprécie assurance comprise.

Exemple : une mensualité maximale de 1 200 € (assurance incluse) vous permet d’emprunter environ 169 000 € sur 15 ans, 209 000 € sur 20 ans ou 244 000 € sur 25 ans. Même effort mensuel, mais 75 000 € d’écart selon la durée : c’est tout le levier qu’on active pour vous.

Les coefficients bougent chaque mois avec les taux. Les nôtres sont calés sur les barèmes de juillet 2026. Pour un chiffre à jour et adapté à votre profil, mieux vaut passer par notre outil de capacité d’emprunt.

Quels revenus la banque retient vraiment

C’est là que beaucoup se trompent en gonflant leur calcul. Tous vos revenus ne pèsent pas le même poids aux yeux de la banque :

- Salaires et primes contractuelles régulières : retenus à 100 %.

- Revenus locatifs : généralement pondérés à 70 %, pour anticiper les vacances locatives et les charges. Vos 1 000 € de loyers perçus comptent souvent pour 700 €.

- Travailleurs indépendants et professions libérales : la banque retient la moyenne des trois derniers bilans, pas votre meilleur exercice. Un profil récent ou irrégulier est scruté de près.

- Allocations (familiales, APL) : souvent exclues du calcul par prudence.

Un couple qui pense présenter 4 500 € de revenus peut n’en voir retenir que 4 000 aux yeux de la banque. Mieux vaut le savoir avant de calibrer sa recherche.

Quelles charges viennent en déduction

Toutes vos dépenses ne rentrent pas dans le calcul, seulement les charges dites contraintes :

- Ce qui est déduit : mensualités de crédits en cours (auto, conso, renouvelable), pensions alimentaires versées, loyer résiduel si vous conservez un logement.

- Ce qui n’est pas déduit ici : vos courses, votre électricité, votre abonnement Netflix. Ces dépenses courantes n’entrent pas dans le taux d’endettement. Elles relèvent du reste à vivre, que la banque examine séparément et qui peut bloquer un dossier même à 35 % pile.

Bon à savoir : Un crédit qui s’achève dans moins de 12 mois n’est souvent pas retenu. Et solder un petit crédit conso avant de déposer votre dossier peut faire remonter votre capacité de plusieurs dizaines de milliers d’euros. On détaille ces leviers plus bas.

Ce que dit la règle officielle

Le plafond de 35 % n’est pas une convention entre banques, c’est une norme fixée par le Haut Conseil de Stabilité Financière (HCSF). Elle encadre deux points :

- le taux d’endettement maximal de 35 % des revenus nets, assurance emprunteur incluse ;

- la durée maximale de 25 ans, portée à 27 ans dans deux cas : un achat en VEFA (logement neuf sur plan) ou un bien ancien avec des travaux représentant au moins 10 % du montant de l’opération.

Les banques disposent d’une marge de flexibilité pour une minorité de dossiers (hauts revenus, primo-accédants), mais la règle reste le cadre par défaut. Vous pouvez consulter les décisions en vigueur directement sur le site du HCSF.

Simulez votre budget selon votre profil : 3 cas concrets en 2026

La théorie, c’est bien. Voir ce que ça donne sur une vraie situation, c’est mieux. On a repris trois profils classiques et déroulé le calcul complet, de la mensualité maximale jusqu’au budget réel pour le bien. Les taux utilisés sont ceux de juillet 2026, assurance comprise. À vous de repérer le profil le plus proche du vôtre.

Cas n°1 : Léa, primo-accédante seule (2 200 €/mois, sans apport)

Léa gagne 2 200 € nets par mois, n’a aucun crédit en cours, mais pas d’épargne constituée. Elle vise un studio ou un T2 dans le neuf.

- Mensualité maximale : 2 200 € × 35 % = 770 €

- Capital empruntable (sur 25 ans, coeff. 203) : 770 × 203 ≈ 156 000 €

- Apport : 0 €

- Frais annexes à couvrir (neuf, environ 3 %) : ≈ 4 700 €

Sans apport, Léa doit financer aussi les frais dans son emprunt, ce que peu de banques acceptent aujourd’hui. Son vrai budget tourne autour de 150 000 €, et encore, si la banque suit.

Léa est la candidate idéale au PTZ. Depuis avril 2025, il finance tous les logements neufs sur l’ensemble du territoire, sans intérêts ni frais de dossier. Un PTZ qui prend en charge une partie de l’opération réduit le capital emprunté au taux du marché, allège la mensualité et peut même couvrir le manque d’apport. Dans son cas, c’est souvent ce qui fait passer le dossier de refusé à accepté.

Cas n°2 : Karim et Sophie, couple primo-accédant (3 500 €/mois, 20 000 € d’apport)

C’est le profil le plus courant. 3 500 € nets à deux, 20 000 € d’épargne, aucun crédit en cours. Ils cherchent un appartement dans l’ancien.

- Mensualité maximale : 3 500 € × 35 % = 1 225 €

- Capital empruntable (sur 25 ans, coeff. 203) : 1 225 × 203 ≈ 249 000 €

- Apport : 20 000 €

- Capacité d’achat : 249 000 + 20 000 = 269 000 €

- Frais annexes (ancien, environ 8 % sur le prix du bien) : ≈ 19 000 €

- Budget réel pour le bien : ≈ 250 000 €

Ils croient avoir 269 000 € à mettre sur l’annonce. En réalité, leurs 20 000 € d’apport sont presque entièrement absorbés par les frais de notaire et de garantie. C’est un T3 en première couronne ou un T2 en centre-ville, pas le T4 qu’ils avaient repéré.

Allonger légèrement la recherche vers le neuf leur ouvrirait des frais réduits (environ 3 % au lieu de 8 %), soit près de 12 000 € récupérés et un accès possible au PTZ.

Cas n°3 : Thomas, avec un crédit auto en cours (2 800 €/mois, crédit conso de 250 €/mois)

Thomas gagne 2 800 € nets, mais rembourse encore 250 €/mois sur un prêt auto pendant deux ans. Il a 15 000 € d’apport.

- Mensualité maximale théorique : 2 800 € × 35 % = 980 €

- Moins le crédit auto : 980 − 250 = 730 € réellement disponibles pour le prêt immobilier

- Capital empruntable (sur 25 ans, coeff. 203) : 730 × 203 ≈ 148 000 €

- Capacité d’achat : 148 000 + 15 000 = 163 000 €

Ce crédit auto lui coûte bien plus que 250 €/mois. Il ampute sa capacité d’emprunt de près de 50 000 €.

Si Thomas solde son crédit auto avant de déposer son dossier, ou s’il arrive à son terme dans moins de 12 mois, sa mensualité disponible remonte à 980 €, soit environ 199 000 € empruntables. Près de 50 000 € de budget récupérés en supprimant une seule ligne.

Récapitulatif des trois profils

| Profil | Revenus nets | Mensualité max | Capital empruntable (25 ans) | Apport | Budget réel pour le bien |

|---|---|---|---|---|---|

| Léa (seule, sans apport) | 2 200 € | 770 € | ≈ 156 000 € | 0 € | ≈ 150 000 € |

| Karim & Sophie (couple) | 3 500 € | 1 225 € | ≈ 249 000 € | 20 000 € | ≈ 250 000 € |

| Thomas (crédit en cours) | 2 800 € | 730 € | ≈ 148 000 € | 15 000 € | ≈ 163 000 € |

Simulations indicatives sur 25 ans, taux de juillet 2026 assurance comprise. Votre situation réelle dépend de votre profil bancaire complet.

Les frais qui grignotent votre budget et que 1 acheteur sur 2 oublie

C’est la mauvaise surprise la plus fréquente et la plus évitable. On calcule sa capacité d’achat, on tombe amoureux d’un bien pile dans l’enveloppe, et on découvre au moment de signer qu’il manque plusieurs milliers d’euros. Sachez que Le prix affiché sur l’annonce n’est jamais le coût réel de l’opération.

Voici tout ce qui vient s’ajouter pour que vous le budgétiez dès le départ, pas chez le notaire :

- Les frais de notaire : Comptez environ 7 à 8 % du prix dans l’ancien, mais seulement 2 à 3 % dans le neuf. Sur un bien ancien à 250 000 €, cela représente jusqu’à 20 000 €, une somme qui sort de votre poche, car elle n’est presque jamais financée par le prêt.

- La garantie du prêt : La banque exige une sûreté (caution, hypothèque ou privilège de prêteur de deniers). Selon la formule, comptez de 1 à 2 % du montant emprunté. Une partie de la caution peut vous être restituée en fin de prêt, mais l’argent est bien avancé au départ.

- Les frais de dossier bancaires : En général de 500 à 1 500 €, parfois négociables, surtout si vous mettez plusieurs banques en concurrence.

- Les frais de courtage : si vous passez par un intermédiaire. À mettre en regard des économies obtenues sur le taux et l’assurance.

- L’assurance emprunteur : On l’oublie systématiquement dans le budget initial, alors qu’elle pèse lourd. Sur toute la durée d’un crédit, elle peut représenter une part significative du coût total. Et contrairement au taux, c’est le poste sur lequel vous gardez le plus de marge de manœuvre. On y revient juste après.

- Les travaux et l’aménagement : Cuisine à refaire, rafraîchissement, déménagement… des lignes qui s’additionnent vite une fois les clés en main.

Pourquoi garder une épargne de sécurité ?

Ne videz jamais votre épargne dans l’apport pour deux raisons. D’abord, la banque y tient. Conserver une réserve après l’achat rassure sur votre capacité à encaisser un coup dur et pèse positivement dans la décision. Les établissements recommandent en général une épargne résiduelle de 1 à 3 mois de revenus, soit souvent entre 5 000 et 10 000 € par emprunteur.

Ensuite, parce qu’une fois propriétaire, les imprévus ne préviennent pas. Une chaudière qui lâche, une fuite, une charge de copropriété exceptionnelle. Cette réserve, c’est ce qui transforme un imprévu en simple contretemps plutôt qu’en crise budgétaire.

À quoi ressemblent vraiment 269 000 € de capacité d’achat

Reprenons Karim et Sophie, notre couple avec 249 000 € empruntables et 20 000 € d’apport. Voici comment leur enveloppe se répartit réellement :

| Poste | Montant |

|---|---|

| Prix du bien (ancien) | 250 000 € |

| Frais de notaire (environ 8 %) | 19 000 € |

| Capacité d’achat totale mobilisée | 269 000 € |

Autrement dit, sur 269 000 € de capacité d’achat, 19 000 € partent en frais avant même de toucher aux murs. C’est précisément cette soustraction que la plupart des acheteurs découvrent trop tard.

5 leviers concrets pour augmenter votre budget : conseils de courtier

Votre capacité d’emprunt n’est pas gravée dans le marbre. À revenus identiques, deux dossiers peuvent obtenir des budgets très différents selon la façon dont ils sont préparés.

1. Solder un petit crédit avant de déposer votre dossier

C’est le levier le plus sous-estimé et souvent le plus puissant. Chaque mensualité de crédit en cours vient directement en déduction de votre capacité.

On l’a vu avec Thomas : son crédit auto de 250 €/mois lui coûtait près de 50 000 € de budget. Le solder ou attendre qu’il se termine dans moins de 12 mois, auquel cas la banque ne le compte plus, libère mécaniquement de la mensualité, donc du capital.

Avant de renforcer votre apport, regardez toujours d’abord ce que vous pouvez faire disparaître au passif.

2. Allonger la durée du prêt

Passer de 20 à 25 ans réduit la mensualité et augmente le capital empruntable de 15 à 20 % à effort mensuel égal. Sauf que plus la durée est longue, plus le coût total des intérêts grimpe. C’est un arbitrage entre pouvoir d’achat immédiat et coût global, et rien ne vous empêche, plus tard, de rembourser par anticipation si votre situation s’améliore.

3. Renforcer votre apport au bon endroit

L’apport n’augmente pas votre capacité d’emprunt, mais il gonfle votre capacité d’achat et rassure la banque sur votre gestion, ce qui joue sur le taux obtenu.

Pour le constituer ou le compléter : épargne mobilisable, déblocage de participation ou d’intéressement, ou coup de pouce familial sous forme de don.

Un apport plus solide, c’est souvent un meilleur taux, donc un double gain sur le budget.

4. Activer les prêts aidés

Ce sont des budgets gratuits que trop d’acheteurs laissent sur la table.

- Le prêt à taux zéro (PTZ) : sans intérêts ni frais de dossier, il finance une partie de l’achat d’une résidence principale pour les primo-accédants. Depuis avril 2025, il couvre tous les logements neufs sur l’ensemble du territoire et l’ancien avec travaux dans les zones détendues. Comme il réduit la part empruntée au taux du marché, il allège la mensualité et augmente d’autant votre budget.

- Le prêt Action Logement, cumulable avec le PTZ pour les salariés du privé, à un taux préférentiel.

- Les aides locales (régions, départements, communes), variables mais parfois substantielles.

Bien empilés, ces dispositifs réduisent l’apport nécessaire et améliorent le taux d’endettement. Deux effets qui poussent le budget vers le haut.

5. Soigner votre profil bancaire

À chiffres égaux, la banque tranche aussi sur la qualité du dossier. Trois mois de comptes sans découvert, pas de dépenses incohérentes, une ancienneté professionnelle stable : ce sont des critères qui pèsent autant que le taux d’endettement et qui peuvent débloquer une flexibilité au-delà des 35 %.

Préparez vos relevés comme vous prépareriez un entretien, parce que c’en est un.

Le levier qu’on oublie toujours : l’assurance emprunteur

C’est un levier majeur sur le coût réel de votre projet. À garanties équivalentes, choisir librement votre assurance emprunteur plutôt que celle de la banque peut vous faire économiser plusieurs milliers d’euros sur la durée.

C’est notre cœur de métier : on compare, on négocie, et on vous montre noir sur blanc l’écart.

FAQ : vos questions sur le budget immobilier

Comment calculer son budget immobilier ?

Votre budget se calcule en trois temps. D’abord votre capacité d’emprunt : multipliez vos revenus nets par 35 %, déduisez vos charges fixes pour obtenir votre mensualité maximale, puis convertissez-la en capital selon la durée. Ajoutez ensuite votre apport pour obtenir votre capacité d’achat. Enfin, soustrayez les frais annexes (notaire, garantie, dossier) pour connaître le budget réellement disponible pour le bien. C’est cette dernière étape que la plupart des acheteurs oublient.

Quel salaire pour emprunter 200 000 € / 250 000 € en 2026 ?

Sur 25 ans aux taux de juillet 2026, emprunter 200 000 € suppose une mensualité d’environ 985 €, assurance comprise. Comme celle-ci ne doit pas dépasser 35 % de vos revenus, il faut donc gagner autour de 2 800 € nets par mois (seul ou à deux), en l’absence d’autre crédit en cours. Sur 20 ans, il faut compter environ 3 300 € nets, la mensualité étant plus élevée.

Capacité d’emprunt et capacité d’achat, quelle différence ?

Toujours sur 25 ans, 250 000 € correspondent à une mensualité d’environ 1 230 €. Il faut donc disposer de 3 500 € nets mensuels environ, sans charge de crédit à déduire.

Faut-il un apport pour acheter en 2026 ?

La capacité d’emprunt est ce que la banque accepte de vous prêter. La capacité d’achat y ajoute votre apport personnel. C’est l’enveloppe totale mobilisable pour votre projet. Attention, ce n’est pas encore votre budget pour le bien car des frais annexes viennent encore se déduire.

Le budget doit-il inclure l’assurance emprunteur ?

Ce n’est pas une obligation légale, mais c’est devenu la norme. La plupart des banques demandent aujourd’hui un apport d’au moins 10 % du prix, principalement pour couvrir les frais de notaire et de garantie qu’elles financent rarement. Acheter sans apport reste possible, notamment pour les primo-accédants avec un excellent profil ou via un PTZ, mais le dossier doit être solide.