Vous êtes sur le point de finaliser l’achat de votre maison ou appartement, et vous avez fait une demande de prêt immobilier. Vous avez obtenu l’accord de principe et vous devez maintenant finaliser votre dossier. La banque vous demande toute une liste de documents à fournir pour valider votre prêt immobilier ! Quelles sont ces pièces justificatives ? Nos experts vous expliquent tout !

Les points clés à retenir :

- Les banques demandent de justifier votre identité, votre situation personnelle, vos revenus, vos charges et patrimoine.

- Les documents varient selon votre statut et votre projet immobilier.

- Un dossier bien préparé augmente les chances d’obtenir un accord de prêt.

Liste des documents à fournir pour un prêt immobilier

La liste des pièces justificatives est sensiblement la même, quel que soit l’établissement prêteur :

La banque demande des documents permettant de justifier votre identité. Si vous êtes deux emprunteurs, vous devrez chacun fournir :

👉 Un justificatif d’identité (carte nationale d’identité ou passeport) en cours de validité.

👉 Un justificatif de situation (livret de famille, certificat de pacs, un contrat de mariage, jugement de divorce).

👉 Un justificatif de domicile (facture d’eau, d’électricité, etc.) de moins de 3 mois.

Et selon votre statut, les banques peuvent aussi demander :

👩🦰 Pour un locataire : La dernière quittance de loyer, ainsi qu’une copie de votre bail.

👵 Pour un propriétaire : un titre de propriété et la taxe foncière.

👨 Pour une demande dans le cadre d’une SCI : les statuts et le KBIS.

👪 Pour une personne actuellement logée gracieusement par un proche ou un conjoint.e : l’attestation d’hébergement manuscrite, datée et signée, accompagnée d’une copie recto-verso de sa pièce d’identité et d’un justificatif de domicile à son nom.

Les pièces justificatives de votre situation financière à joindre à votre dossier de crédit immobilier

Que vous passiez par un courtier en prêt immobilier, ou par une banque, vous devrez justifier de vos revenus et de vos charges. Ces données permettent à l’organisme prêteur de vérifier votre capacité à rembourser le crédit, mais également de déterminer à quel montant de prêt immobilier vous pouvez prétendre.

Alors, quels sont les documents à présenter pour justifier de vos revenus ❓

🔵 Si vous êtes salariés :

- Vos 3 derniers bulletins de salaire

- Un justificatif de vos primes et/ou rémunérations variables

- Le bulletin de salaire de décembre (pour permettre à la banque d’avoir le cumul annuel)

- Vos 2 derniers avis d’imposition.

🔵 Si vous êtes travailleurs non salarié (TNS), indépendant :

- Les statuts et KBIS (si présents)

- Vos 3 derniers bilans

- Un bilan prévisionnel peut vous être demandé

- Vos 2 derniers avis d’imposition

- Vos 3 dernières 2035 (BNC), 2037 (forfait), ou 2050 (BIC).

🔵 Si vous avez d’autres revenus :

- Vos allocations familiales

- Vos pensions de retraite

- Votre déclaration de revenus fonciers (2044 ou 2072)

- Un bail de location, ou une quittance de loyer, des biens existants

- Parfois une estimation des revenus fonciers à venir.

Maintenant que vous avez rassemblé tous les documents prouvant vos revenus, vous devez également justifier vos charges.

Quelle est la liste des pièces justificatives pour vos charges ❓

- Vos 3 derniers relevés de compte personnel et/ou compte joint

- Vos 3 derniers relevés de compte professionnel si vous êtes indépendant

La banque va étudier vos relevés de compte afin de confirmer vos revenus déclarés et vérifier la bonne gestion de vos comptes. Si vous présentez des comptes régulièrement à découvert cela ne mettra pas en confiance le prêteur.

Il est donc conseillé de remettre vos comptes « au propre » avant de faire une demande de crédit, afin de maximiser vos chances de voir votre demande acceptée.

Que fournir si vous avez d’autres prêts en cours ❓

- Le tableau d’amortissement de vos prêts en cours (immo, conso, auto, etc.)

- Une copie de vos offres de prêt

- Si vous remboursez un crédit épargne logement, il se peut que vous deviez fournir une attestation de droits à prêt acquis

- Pour un prêt relais, il peut vous être demandé un titre de propriété du bien, le(s) contrat(s) de prêt en cours sur le bien le cas échéant, et le(s) tableau(x) d’amortissement.

🎯 Tous ces documents vont permettre aux banques, ou tout organisme prêteur, de voir votre bonne santé financière globale. Si vos comptes présentent des découverts fréquents ou des charges trop lourdes, il n’est pas impossible que votre demande de prêt puisse être refusée !

Si votre demande de crédit est refusée, pas de panique ! Vous pouvez toujours faire appel à un courtier en prêt immobilier pour plus d’information. Pour cela rien de plus simple ! Utilisez notre comparateur de prêt immobilier gratuit et en ligne.

Les justificatifs de patrimoine à apporter à votre dossier d'emprunt immobilier

Une fois vos charges et revenus étudiés, le banquier va sûrement vous demander tout ce qui concerne votre patrimoine. Cela lui permettra notamment de se couvrir en cas de défaillance de votre part, en prenant des garanties par exemple, mais aussi de voir si vous pouvez faire un apport à votre projet immobilier.

Il existe ainsi plusieurs types de pièces justificatives de votre patrimoine à apporter :

🟠 Justificatifs d’épargne :

- Le dernier relevé des comptes épargne (PEL, CEL, LDD, Livret A, etc.)

- Vos placements (assurance-vie, PER, etc.).

🟠 Justificatifs de patrimoine immobilier :

- Titre de propriété ou attestation notariée

- Les dernières taxes foncières des biens détenus.

🟠 Justificatifs d’apport personnel :

- Vos relevés de compte de moins de 3 mois, si vous faites un apport issu de votre épargne

- Un acte notarié, si vous avez reçu une donation

- Un relevé des droits à prêt issu du plan épargne logement (PEL), si vous décidez de financer une partie de votre projet immobilier grâce à ce type de crédit

- Le mandat de vente du bien à vendre, notamment si vous avez un prêt relais

- Intégralité du compromis de vente ou de l’attestation notariée signée, si vous faites un apport issu de la revente d’un bien.

Un dossier avec apport est souvent plus facilement accepté car cela donne confiance. Il est généralement demandé un apport équivalent au montant des frais de notaire, soit environ 8% à 10 % du projet dans l’ancien.

Les documents relatifs à votre projet nécessaires pour votre prêt immobilier

🏡 Ces papiers pour votre prêt immobilier sont des documents relatifs à votre projet. Ils vont donc varier si vous faites un achat dans le neuf ou dans l’ancien notamment.

Voici la liste des documents pour demande d'emprunt :

➡️ Si vous avez recours à des prêts réglementés (PTZ, prêt conventionné, prêt d’accession sociale) :

- Un justificatif d’APL

- Une déclaration sur l’honneur de primo-accession justifiant que vous n’étiez pas propriétaire au cours des deux années précédant votre achat, ou un bail et vos dernières 24 quittances de loyer

➡️ Si vous achetez dans l’ancien :

- Votre compromis de vente ou une promesse de vente signée

- Un devis estimatif des travaux s’il y en a à prévoir, ou un permis de construire (si extension par exemple)

- Un dossier de diagnostic technique

- Une estimation des loyers à venir en cas d’investissement locatif. En effet, si vous achetez pour mettre en location, vous devez fournir une estimation du loyer de votre futur bien. Pour l’obtenir, vous pouvez faire appel aux agences immobilières.

➡️ Si vous faites une acquisition dans le neuf :

| Terrain à bâtir | Maison neuve | Vente en l’état de futur achèvement (VEFA) |

|---|---|---|

| – Une promesse de vente du terrain signée – Le devis du projet de construction – Le contrat de maîtrise d’œuvre – Justificatif de demande de permis de construire | Un contrat de construction de maison individuelle (CCMI), une notice descriptive, et les plans | Un contrat de réservation, une notice descriptive, et les plans du logement en question |

➡️ Si vous avez un crédit relais :

- Le titre de propriété du bien à vendre

- Le rapport d’expertise qui permet de définir la valeur vénale de votre bien immobilier mis en vente

- L’offre de prêt, ainsi que les tableaux d’amortissement relatifs au logement que vous vendez

Pourquoi bien préparer vos papiers pour votre demande de crédit immobilier ?

Plus votre dossier est complet, plus la banque a une vision globale pour apporter une évaluation pertinente et rapide.

Préparer correctement un dossier de demande de prêt immobilier, c’est :

- Maximiser ses chances d’avoir un accord de prêt

- Permettre à la banque de statuer plus facilement sur la faisabilité du projet et les conditions d’octroi du crédit

- Éviter les allers-retours pour obtenir une réponse plus rapidement

- Mieux faire jouer la concurrence. Avec un dossier complet, il est plus facile de le présenter à plusieurs organismes prêteurs puisque les pièces justificatives sont les mêmes pour tous.

Si vous voulez trouver le meilleur taux pour votre prêt immobilier, vous pouvez comparer les taux du marché. Pour cela, il vous suffit d’utiliser notre comparateur en ligne et gratuit afin d’optimiser votre financement !

FAQ pour le dossier de votre prêt immobilier

Quels documents fournir pour une simulation de prêt immobilier ?

Il n’y a aucun document à fournir pour réaliser une simulation de prêt immobilier ! Rien de plus simple, vous utilisez un outil en ligne gratuit, vous entrez le montant de votre projet et la durée de prêt souhaitée. Ensuite, l’outil fait le reste.

Vous obtenez alors une estimation de votre mensualité de crédit et vous n’avez plus qu’à choisir le meilleur taux pour votre prêt immobilier !

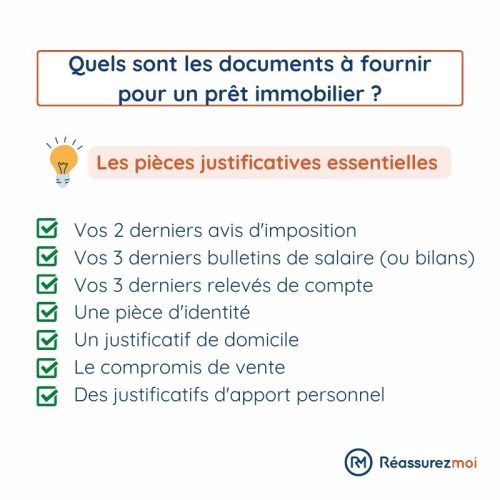

Quels sont les documents nécessaires pour un dossier de crédit immobilier ?

Les principaux documents à fournir pour votre demande de prêt immobilier sont :

✅ Vos 2 derniers avis d’imposition ;

✅ Vos 3 derniers bulletins de salaire (ou vos bilans comptables) ;

✅ Vos 3 derniers relevés de comptes ;

✅ Une pièce d’identité ;

✅ Un justificatif de domicile actuel ;

✅ Le compromis de vente ;

✅ Des justificatifs d’apport personnel.

Dois-je fournir les mêmes documents si je suis locataire ou propriétaire ?

Non, si vous êtes locataire, une copie de votre bail et votre dernière quittance de loyer sont demandés.

Si vous êtes propriétaire, la banque va vous demander votre titre de propriété et votre dernier avis de taxe foncière.

Dans le cadre d’un achat via une SCI, vous devez fournir les statuts complets et un extrait Kbis.

Pourquoi la banque me demande les 3 derniers relevés de compte pour une demande de prêt immobilier ?

Les relevés bancaires permettent d’étudier la gestion de votre budget et le risque à vous accorder un prêt immobilier. Ces 3 derniers relevés bancaires vont alimenter votre dossier pour la demande de crédit.

Le conseiller va aussi vérifier votre comportement bancaire pour analyser votre situation financière globale. Il pourra ainsi évaluer votre capacité à rembourser l'emprunt.