La Sécurité Sociale procède de plus en plus à des dé-remboursements qui occasionnent de frais supplémentaires pour les assurés. Dans un souci de responsabilisation de la population, les organismes sociaux et les mutuelles ont décidé de ne plus rembourser certains frais de santé. Alors que reste-t-il réellement à votre charge après la prise en charge par la Sécurité Sociale et le remboursement de votre mutuelle santé ?

Quelle est la définition du reste-à-charge ?

Il s’agit du montant des frais médicaux qu’il vous reste à payer après le remboursement de la Sécurité sociale. Une bonne mutuelle peut vous permettre de limiter le reste à charge.

⚠️ Attention cependant : certains montants ne peuvent pas être pris en charge par les mutuelles santé.

Il existe 4 grands types de Reste à Charge :

- du ticket modérateur, c’est-à-dire la différence entre la Base de Remboursement (BR) de la Sécurité sociale et son remboursement ;

- des dépassements d’honoraires ;

- de la participation forfaitaire de 2 € ;

- des franchises médicales.

Depuis le 1er janvier 2021 et la mise en place de la réforme 100 % santé, de nombreux soins sont couverts à 100 % afin d’offrir à tous un meilleur accès aux soins. Parmi les pôles couverts par cette réforme, on retrouve les soins dentaires comme le remboursement à 100 % d’un certain nombre de prothèses dentaires.

5 conseils pour limiter son reste à charge en mutuelle santé

Voici nos 5 conseils pour limiter votre reste à charge santé :

- privilégiez des médecins sans dépassements d’honoraires.

- passez toujours par votre médecin traitant avant de consulter un spécialise. En respectant le parcours de soins, vous obtiendrez de meilleurs remboursements.

- pensez aux réseaux de soins complémentaires, dont les tarifs sont plafonnés.

- profitez de la réforme du 100 % santé, avec laquelle certaines dépenses médicales sont intégralement remboursées.

- enfin, comparez les offres pour obtenir les meilleurs plafonds de remboursements.

Choisir une bonne mutuelle santé (avec des bons niveaux de remboursements) est primordial pour limiter votre reste à charge. En effet, cela vous permettra déjà d’être remboursé du ticket modérateur, des éventuels dépassements d’honoraires et du forfait de 21 €. La participation forfaitaire de 2 ou 3 € et les franchises médicales ne peuvent pas être prises en charge par les mutuelles santé, vous devrez vous en acquitter.

Et, certains postes, comme les franchises médicales, restent systématiquement à votre charge, avec un montant fixé par la loi et mis à jour depuis le 31 mars 2024

Quels sont les différents types de reste-à-charge en mutuelle santé ?

La mutuelle santé prend-elle en charge le ticket modérateur ?

Le Ticket Modérateur correspond à la différence entre le remboursement de la Sécurité Sociale et la Base de Remboursement (BR). La Sécurité Sociale a négocié des tarifs avec les syndicats de médecins et les professions médicales. Ces tarifs dits « conventionnels » servent de base au calcul du remboursement que vous allez percevoir de la Sécurité Sociale.

Si vous n’avez pas de mutuelle santé, le ticket modérateur reste à votre charge.

Si vous avez une mutuelle, sachez que la grande majorité des mutuelles santé propose la prise en charge du ticket modérateur, même sur les formules de base (les plus économiques).

La mutuelle santé prend-elle en charge les dépassements d‘honoraires ?

La Sécurité Sociale ne prend jamais en charge les dépassements d’honoraires.

Eventuellement, votre mutuelle santé peut vous rembourser tout ou partie des dépassements d’honoraires :

- si le taux le remboursement de votre mutuelle dépasse 100 %, cela signifie que les dépassements d’honoraires seront remboursés, dans la limite du niveau de garanties de votre contrat ;

- si votre mutuelle indique un taux de remboursement de 100 %, cela signifie que les dépassements d’honoraires resteront à votre charge.

- En pourcentage, votre mutuelle vous rembourse selon un pourcentage de la base de remboursement de la Sécurité Sociale.

Plus ce pourcentage est élevé, meilleure sera votre remboursement.

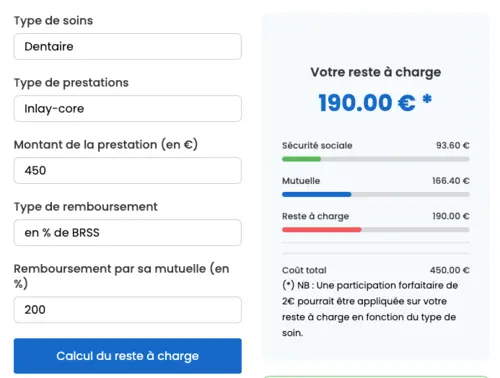

👉 Faites une estimation du remboursement mutuelle et de votre reste à charge en quelques clics :

💡 Le saviez-vous ? La PEC mutuelle est le montant que votre mutuelle rembourse pour chaque type de soin, il est inscrit directement sur votre carte mutuelle.

La mutuelle santé prend-elle en charge la participation forfaitaire de 2 € ?

Ce dispositif a été mis en place pour responsabiliser les assurés et éviter les sur-consommations médicales. Tous les assurés majeurs doivent payer ce forfait. Il s’applique pour chaque consultation ou acte médical pratiqué par un médecin (consultation de dermatologue ou encore détartrage par exemple), ainsi que les examens de radiologies et les analyses de biologies médicales.

Le montant de la participation forfaitaire de la Sécurité Sociale est plafonné à 50 € par an. La Sécurité Sociale et les mutuelles santé ne remboursent pas la participation forfaitaire de 2€.

La mutuelle santé prend-elle en charge le forfait de 21 € ?

Il s’agit d’un forfait qui s’applique :

- sur les actes médicaux dont le tarif est supérieur ou égal à 120 €, ou ayant un coefficient supérieur ou égal à 60. Ces actes peuvent être pratiqués en cabinet de ville, dans un centre de santé, ou dans un établissement de santé (hôpital, clinique) dans le cadre de consultations externes ;

- sur les frais d’une hospitalisation en établissement de santé (hôpital, clinique), y compris en hospitalisation à domicile (HAD), au cours de laquelle est effectué un acte thérapeutique ou diagnostique dont le tarif est supérieur ou égal à 120 € ou ayant un coefficient égal ou supérieur à 60.

La participation forfaitaire, ou forfait hospitalier de 21 € est payable directement au professionnel ou à l’établissement de santé concerné. Les mutuelles santé peuvent prévoir de prendre en charge le forfait de 21 €, car il remplace le ticket modérateur. Renseignez-vous auprès de votre mutuelle santé pour avoir si ce forfait est remboursé.

La franchise médicale en mutuelle santé

Depuis le 1er janvier 2008, vous payez une franchise médicale lorsque vous achetez des boîtes de médicaments, que vous avez recours à des actes paramédicaux (acte effectué par des auxiliaires médicaux tels que les infirmiers, les masseurs-kinésithérapeutes, les orthophonistes, orthoptistes et les pédicures podologues) ou que vous utilisez un transport sanitaire.

Il s’agit d’un montant défini qui reste à votre charge : en effet, les franchises médicales ne peuvent pas être prises en charge par les mutuelles santé, vous devrez dans tous les cas vous en acquitter.

La franchise médicale pour les médicaments :

Lorsque vous achetez des médicaments et que vous percevez un remboursement de la part de la Sécurité Sociale, une franchise de 0,50 € s’applique sur chaque boîte de médicaments. La franchise est directement déduite du versement de la Sécurité Sociale.

La franchise médicale pour les actes paramédicaux :

C’est une franchise qui s’applique sur les actes réalisés par :

- les infirmiers ;

- les masseurs-kinésithérapeutes ;

- les orthophonistes ;

- les orthoptistes ;

- les pédicures podologues.

La franchise est limitée à 2 € par jour pour une même personne, pour des actes réalisés par le même professionnel de santé.

La franchise médicale pour le transport sanitaire :

Cette franchise concerne les transports en véhicule sanitaire léger (VSL), en taxi et en ambulance, sauf en cas d’urgence. La franchise est de 2 € par trajet. Pour un aller-retour, la franchise appliquée sera de 4 €. Le plafond est de 4 € par jour, par transporteur et par patient.

Qui doit payer la franchise médicale ?

Tous les assurés sociaux majeurs (plus de 18 ans) doivent s’acquitter des franchises médicales, sauf :

- les personnes de moins de 18 ans ;

- les bénéficiaires de la Complémentaire santé solidaire ou de l’aide médicale de l’État (AME) ;

- les femmes enceintes à partir du 1er jour du 6e mois de grossesse et jusqu’au 12e jour après l’accouchement ;

- les jeunes filles mineures âgées d’au moins 15 ans pour la contraception et la contraception d’urgence ;

- les victimes d’un acte de terrorisme, pour les frais de santé en rapport avec cet événement.

Tous les assurés sociaux sont redevables de ce forfait, sauf toutes les personnes prises en charge à 100 % par la Sécurité Sociale en raison de leur état de santé.

Pourquoi respecter son parcours de soins coordonnés ?

Le parcours de soins coordonnés est un système qui permet un meilleur suivi et une meilleure prise en charge du patient. En désignant un médecin traitant, vous vous engagez à ne passer que par lui : il pourra, si nécessaire, vous renvoyer ensuite vers un médecin correspondant.

Certaines spécialités ne sont pas concernées par le parcours de soins coordonné. Ainsi, vous pouvez consulter directement :

- un gynécologue ;

- un ophtalmologue ;

- un psychiatre ;

- un neuropsychiatre ;

- un stomatologue.

Le fait de respecter le parcours de soins vous permet de maintenir les taux de remboursements habituels de la Sécurité Sociale et de votre mutuelle santé.

Quel Reste à Charge si je ne respecte pas le parcours de soins coordonnés ?

Dans le cas du non-respect du parcours de soins coordonnés, vous vous exposez à une minoration de vos remboursements.

Le taux de remboursement de la Sécurité Sociale pour les consultations passe alors de 70 % à 30 %.

⚠️ Attention, le remboursement des mutuelles santé sera habituel (sans tenir compte de la minoration appliquée par la Sécurité Sociale).

Exemple :

Sur une consultation de généraliste à 25 €, la Sécurité Sociale ne vous rembourse que 30 %, soit 7,50 €, moins 2 € de participation forfaitaire, et la mutuelle santé vous remboursera le même montant. Il restera donc, dans ce cas, 11 € à votre charge.

Qu’est ce que le Reste à Charge zéro (RAC 0) ?

Le Reste à Charge zéro (RAC 0) est une promesse d’Emmanuel Macron. Si la loi passe comme prévu, les français seront intégralement remboursés pour :

- leurs lunettes ;

- leurs prothèses dentaires ;

- leurs prothèses auditives

L’Assurance Maladie et les mutuelles vont devoir revoir leurs prises en charge afin que les assurés n’aient plus à débourser un euro pour ces trois postes de dépenses. Les négociations sont toujours en cours entre le ministère de la Santé, le ministère de l’Economie, l’Assurance Maladie, les mutuelles santé et les professionnels concernés.

En effet, en terme de remboursements, les plafonds de la Sécurité Sociale sur les postes optiques, dentaires et audition sont actuellement extrêmement bas : de 70 à 170 € pour une paire de lunettes, quand elles coûtent en moyenne 400 €. De même, un plafond de la Sécurité Sociale de 850 € par prothèse auditive, pour un coût moyen de 1 500 €…

Les différents acteurs de cette loi discutent d’un panier de soins et sur son financement. Chaque poste (remboursement des soins dentaires, remboursement des soins optiques et audition) va faire l’objet d’une étude sur les soins. L’idée est de déterminer les soins prioritaires dans chaque domaine afin de négocier avec les professionnels de santé et les fabricants pour baisser les tarifs.

L’Assurance Maladie et les mutuelles feront elles aussi un effort pour prendre plus de soins à leur charge. Un arrêté doit venir préciser les paniers de soins courant mai ou juin 2018. Le remboursement intégral ne portera pas sur l’ensemble des frais de santé des trois postes mais sur une partie, celle qui touche la plupart des français.

Évidemment, les mutuelles vont prendre en charge plus de soins. Qui dit plus de garanties, dit également une augmentation du tarif des mutuelles santé. Il est donc fort probable que les mutuelles santé répercutent les conséquences de cette loi sur les cotisations des assurés.

Le gouvernement souhaite instaurer des plafonds de prix afin de limiter l’augmentation de la prise en charge par les complémentaires santé. Rien n’est joué, l’arrêté prévu entre mai et juin devrait apporter un complément d’informations à ce sujet.