Vous avez commencé à rembourser votre prêt, mais vous rencontrez aujourd’hui des difficultés pour le rembourser ? Heureusement, des solutions existent pour vous permettre de souffler un peu, dont le report de crédit immobilier. Mais quelles démarches et quelles conditions pour reporter les échéances de son prêt immobilier ? Nos réponses !

Qu’est-ce que le report d’échéance d’un crédit immobilier ?

Le report d’échéance d’un crédit immobilier est un moyen qui permet à l'emprunteur de décaler le remboursement de son prêt, en le suspendant momentanément et en reportant le paiement des mensualités à une date ultérieure convenue avec la banque.

Le report des mensualités d’un prêt immobilier entraîne automatiquement l’augmentation de la durée et du coût du crédit immobilier. Plus un report d’échéances intervient tardivement par rapport au début du remboursement du crédit, moins il coûtera cher car les intérêts sont toujours moins élevés à la fin.

Si vous subissez un retard de paiement sans prévenir votre banque vous risquez le paiement d’une majoration sur les intérêts puis un recouvrement ce qui entraînera de nouveaux frais. Prévenez donc votre banque au plus vite pour trouver une solution !

Le report de prêt est-il toujours possible ?

Il n’est pas toujours possible d’avoir recours au report d’échéance de prêt.

En principe, voici les situations dans lesquelles le report n’est pas permis :

- Le prêt à taux zéro (PTZ)

- Le prêt conventionné

- Le prêt accession social (PAS)

- Le prêt in fine

- Le prêt relais

- Le prêt épargne logement

- Le prêt logement 1%

Dans quels cas peut-on demander un report de crédit immobilier ?

Sachez que vous devrez forcément justifier votre demande de report de prêt immobilier auprès de la banque. Vous pouvez invoquer plusieurs raisons, parmi lesquelles :

- Une baisse de revenus ;

- La perte de votre emploi ;

- Un divorce ;

- Un changement familial ;

En effet, ce mécanisme est fait pour vous aider en cas de difficultés passagères. Il ne représente donc qu’une solution temporaire. Ceci dit, reporter le paiement des mensualités de votre prêt peut vous permettre de souffler un peu et de prendre le temps de redresser votre situation financière.

Que faire si mon contrat n’autorise pas le report de crédit immobilier ?

Le potentiel report de prêt est une option qui se négocie souvent au moment de la demande de crédit immobilier auprès de la banque. Pensez donc bien à en faire la demande si vous souhaitez pouvoir en bénéficier, et assurez-vous que l’organisme prêteur propose cette alternative.

Si vous n’aviez pas pensé à souscrire cette option au moment de la signature de votre offre de prêt, ce n’est pas forcément trop tard.

Certains établissements sont plus souples que d’autres et peuvent vous proposer une solution vous permettant le report d’échéance, ou du moins une certaine adaptation à vos imprévus financiers.

Voilà donc une bonne raison de comparer les offres que les banques vous proposent et de vous assurer que l’option « report de l’échéance de prêt » est disponible.

Comment faire la demande de report d’échéance de prêt ?

Pour bénéficier d’un report d’échéance de prêt, il est nécessaire de contacter au plus vite votre banque. C’est en effet son rôle d’étudier les raisons qui vous amènent à faire cette demande et de prendre la décision de vous accorder, ou non, le report de crédit immobilier.

Si votre banque accepte votre demande, d’autres dépenses entrent en jeu. Elle vous facturera l’émission de l’avenant au nouveau contrat et le nouveau tableau d’amortissement.

Que dire dans la lettre de demande de report d’échéance de prêt ?

Souvent, il est nécessaire d’adresser une lettre recommandée avec accusé de réception, à votre banque pour faire officiellement la demande de report de crédit immobilier. Cette lettre doit comporter deux informations importantes :

- Les raisons de votre demande ;

- La durée de report que vous espérez ;

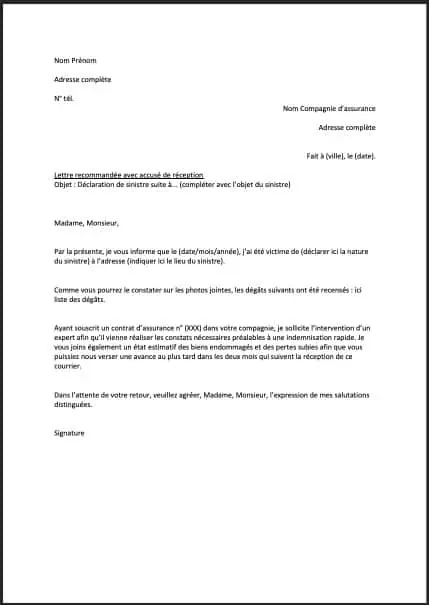

Voici un modèle de lettre de demande de report d’échéance de prêt en PDF à télécharger :

Exemple de lettre de demande de report d’échéance de crédit immobilier

Report d’un crédit immobilier, quel délai maximum ?

Avant de formuler une demande, prenez bien le temps de réfléchir aux difficultés qui vous poussent à demander un report de crédit immobilier et à leur éventuelle fin.

Demandez-vous par exemple le temps qu’il vous faudra pour retrouver un travail, ou si une baisse des mensualités et un allongement du prêt serait plus adaptée à votre situation.

La durée maximale dépend exclusivement des clauses contractuelles et de la politique interne de la banque. La plupart du temps, il est possible de reporter les échéances sur une période de 1 à 24 mois. Toutefois, choisir la durée maximale possible n’est pas toujours avantageux. En effet, plus la durée de report est haute, plus le coût associé l’est. La durée d'emprunt augmente elle aussi en fonction de votre choix.

Les modalités du report d’échéance d’un prêt immobilier

Les modalités et donc le coût d’un report de crédit immobilier diffèrent selon ce que vous avez choisi :

- Pour un report partiel : Vous reportez le remboursement de votre capital, vous continuez à payer les intérêts et l’assurance.

- Pour report total : Vous reportez l’intégralité du remboursement, c’est-à-dire le capital, les intérêts et l’assurance. En pratique, le report total intégral est rare. Le plus souvent, les intérêts et/ou l’assurance continuent à être dus ou sont capitalisés, ce qui augmente le coût final du crédit.

Négociez donc directement avec votre banque selon la durée et le type de report souhaités.

Report d’échéance refusé : quelles sont les alternatives ?

Après étude de votre dossier, il est possible que la banque refuse le report des mensualités de votre crédit immobilier. Dans ce cas là, il existe plusieurs solutions :

- La modulation d’échéance : Bonne nouvelle ! Cette clause est souvent présente dans les contrats lors d’un prêt. Contrairement au report des échéances, la modulation permet de faire baisser le montant des mensualités. Cette baisse peut aller de 10 % à 30 %. Vous devez avoir commencé à rembourser votre prêt depuis au moins un an, voire plus selon certaines banque.

- La suspension temporaire des mensualités du prêt : La situation ne se gère plus directement avec la banque, mais avec la justice. Pendant cette période, aucun paiement mensuel n’est exigé. Vous devez saisir le tribunal afin d’obtenir des délais, pouvant s’étendre jusqu’à deux ans, et bien justifier vos difficultés financières.

- Le dépôt de votre dossier à la Banque de France : La banque a refusé votre demande de report de mensualité de votre crédit immobilier et vous n’êtes plus en mesure d’assumer vos remboursements ? Alors il est possible de déposer un dossier auprès la Banque de France.

Le plus important reste de bien penser son projet immobilier, notamment en comparant minutieusement les conditions des banques au moment de faire sa demande de prêt immobilier. Ainsi, vous savez avant de vous engager si le report de crédit immobilier est possible ou non.

FAQ Report crédit immobilier

Pour quel type de prêt peut-on demander un report d’échéances ?

Vous pouvez demander un report d’échéances pour divers types de prêts, notamment les prêts immobiliers, personnels, et les crédits à la consommation.

Quelles sont les conditions pour obtenir un report de crédit ?

Les conditions pour obtenir un report d’échéances varient selon les banques, mais incluent généralement une demande formelle justifiée par des difficultés financières temporaires et l’approbation du prêteur.

Un report d’échéance de prêt immobilier est-il payant ?

Un report de crédit immobilier n’est pas payant en lui-même, mais peut entraîner des coûts supplémentaires tels que des intérêts augmentés sur la durée totale du prêt. Comptez éventuellement des frais de dossier.

Combien de temps faut-il pour que la banque accepte mon report d’échéance ?

Les délais des banques varient, mais une fois votre dossier approuvé, comptez environ 1 mois avant la suspension totale ou partielle des mensualités du prêt.